윤호영號 카카오뱅크, MAU 2000만명 돌파···NIM·플랫폼수익 저하 '과제'[금융사 2026 1분기 실적]

플랫폼수익 7%↓·기타영업익 25%↓···변동성 대응 '관건'

특히 여신 성장과 투자 관련 이자수익 확대, Fee수익 개선 등이 실적 성장을 견인했다.

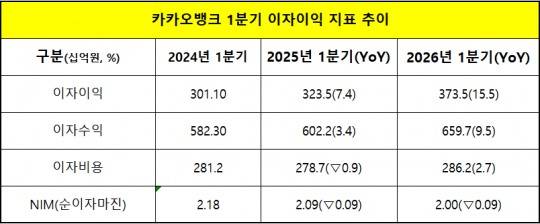

다만 3년간 이어지고 있는 NIM(순이자마진) 하락 흐름과 플랫폼 수익 역성장은 향후 해결해야 할 과제로 꼽힌다.

개인사업자 대출 48% 성장···포용금융 존재감 확대

가장 눈에 띄는 것은 개인사업자 대출이다. 개인사업자 대출 잔액은 지난해 1분기 2조 3000억원에서 올해 1분기 3조 4000억원으로 47.8% 확대됐다.

지난해 110% 가까이 성장한 데에 이어 올해도 큰 폭의 증가를 기록한 것이다.

특히 올해 1분기 기준 개인사업자대출 내 보증·담보대출 비중은 69%까지 상승했는데, 높은 리스크 관리 역량과 포용금융 확대 전략이 맞물린 결과로 해석된다.

카카오뱅크는 1억원 초과 신용대출, 정책자금 통합조회, 비대면 담보대출 등 개인사업자 생태계 확장을 위해 다양한 상품·서비스를 선보이고 있다.

인터넷은행의 정체성 중 하나인 중저신용자 대출 비중도 높은 수준을 유지했다.

전체 신용대출 증가로 지난해보다는 비중이 소폭 낮아졌지만 여전히 32%를 웃돌며 포용금융에 대한 의지를 드러냈다.

당기순익 36% 증가···아쉬운 NIM 하락

그러나 이자이익 개선에 결정적인 역할을 한 것은 투자·운용 관련 이자수익과 이자비용 관려였다.

금융투자 관련 이자수익이 작년 1분기에 비해 44% 가까이 늘었고, 이자비용 증가율도 2.7% 수준에 그치면서 이자이익이 15.5% 성장할 수 있었다.

밸류업 수익성 지표인 ROE 역시 11.36%로 2.82%p 상승, ROA는 0.98%를 기록하며 1%를 목전에 뒀다.

다만 수 년 째 이어지는 대외 불확실성 확대와 금리 환경 악화로 NIM은 3년 연속 하락세를 보이고 있고, 영업이익이 지난해에 비해 약 14% 감소한 것은 개선 과제로 꼽힌다.

Fee수익 9% 성장, 수수료수익 견인

수수료수익 개선도 순이익 성장에 중요한 역할을 했다.

2024년 1분기보다는 높은 수준이지만, 금융AI 경쟁 심화와 금리 환경 악화로 비이자이익 개선이 특히 중요한 상황인 만큼 빠른 대응이 필요한 시점이다.

기타영업손익도 전년도에 비해 25% 가까이 감소하며 비이자이익 부문의 발목을 잡았다. 환차익이 증가했지만 중동 사태 등 변동성 확대로 증권 관련 이익이 42.7% 줄어든 탓이다.

건전성·자본적정성 양호, 고객 확대 '순항'

NPL(고정이하여신)비율은 0.02%p 상승했지만 0.5%대를 유지했고, NPL커버리지비율도 215%로 높은 수준이다.

연체율 역시 개인사업자 대출 확대에도 불구하고 상승폭이 0.01%p에 그쳤다.

RW(위험가중치)가 상대적으로 높은 중저신용여신 비중을 유지하며 소호대출을 늘려 RWA가 20% 이상 상승했지만, 자본적정성도 우수한 수준으로 유지됐다.

CET1비율은 2.76% 하락했음에도 여전히 22%를 상회했고, BIS비율도 21%대를 기록했다.

카카오뱅크는 앞으로도 꾸준히 확대되는 고객을 기반으로 수익성 확대에 주력할 방침이다.

올해 1분기 카카오뱅크의 고객 수는 2,727만명, MAU(월간 이용자 수)는 2,032만명으로 모두 사상 최대치를 기록했다.

특히 10대부터 60대까지 전 연령층 고객이 모두 증가했다는 점에서 의미가 더욱 크다.

2025년 9월 출시한 '우리아이 서비스'와 2025년 12월 선보인 '카카오뱅크 AI 서비스'가 신규 고객 유입을 이끌었는데, 실제로 올해 1분기 신규 고객 57만명 중 약 24%가 '우리아이 서비스' 이용자였다.

카카오뱅크 측은 "AI 출시 이후 관련 서비스 MAU는 10배 증가했고, 모임통장 계절성 수요까지 더해지며 트래픽 확대 효과가 나타났다"고 설명했다.

김성훈 한국금융신문 기자 voicer@fntimes.com

Copyright © 한국금융신문 All Rights Reserved.