유럽 해상풍력 공급 제동…터빈 가격 40~45% 급등

[수소신문] 유럽에서 해상풍력이 크게 확장되고 있는 가운데 최근 구조적인 공급 제약에 직면하고 있다는 주장이 나왔다. 이는 터빈 시장이 점점 더 특정기업에 집중되고 있으며, 터빈 가격이 2020년 이후 40~45% 급등했기 때문이라는 분석이다.

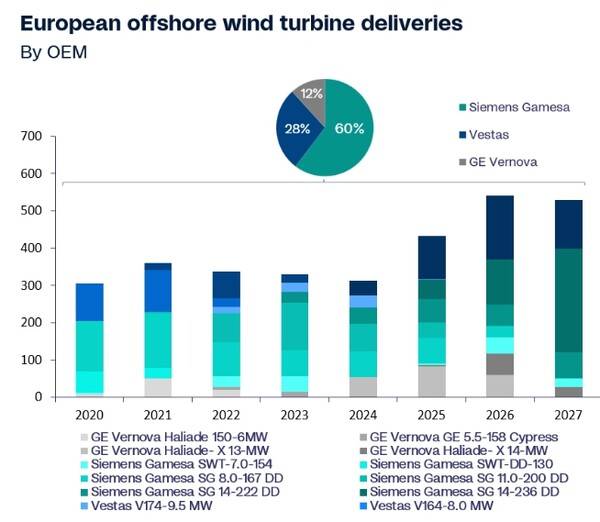

이에 따르면 GE Vernova, Siemens Gamesa, Vestas는 과거 서유럽 해상풍력 터빈 공급을 주도해 왔지만 GE Vernova가 일련의 기술적 운영상의 문제로 신규 해상풍력 수주를 중단하면서 현재 유럽 개발업체들이 사용할 수 있는 터빈은 사실상 Siemens Gamesa와 Vestas가 대부분을 차지하고 있다.

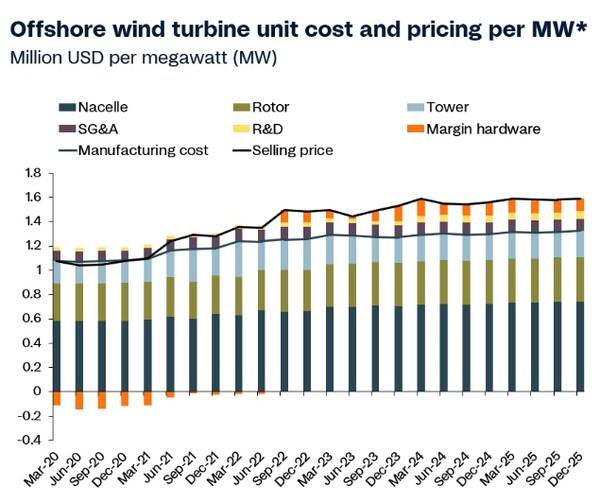

이에 따른 가격 압박은 터빈의 가장 복잡한 부품에서 가장 심각하게 나타나고 있다. 풍력 발전기, 기어박스, 전력 전자 장치를 수용해 바람을 전기로 변환하는 나셀은 현재 공급 제약의 중심에 있다. 또 터빈 크기 증가, 생산 주기 연장, 차세대 부품 운송 및 설치에 따른 물류 수요 증가로 인해 블레이드 제조분야에서도 유사한 압박이 나타나고 있다.

Rystad Energy에 따르면 이러한 공급 제약은 공급업체 집중도가 높고 대체재가 제한적인 나셀과 블레이드에서 가장 두드러지게 나타나는 반면 타워는 공급업체 기반이 넓고 진입 장벽이 낮아 상대적으로 유연성을 유지하고 있다. 결과적으로 시장은 가장 중요한 부품에서 점점 더 제약을 받게 되며, 이는 전반적인 공급과 수요의 균형에 영향을 미치고 있다는 분석이다.

Rystad Energy 분석에 따르면 2020년에서 2027년 사이에 공급되는 터빈의 구성은 시장의 빠른 변화를 보여준다.

이에 따르면 초기에는 9~10MW급 소형 터빈이 주를 이뤘지만 최근에는 14~15MW급 대형 터빈으로 공급 비중이 이동하고 있다. Siemens Gamesa는 Vestas보다 먼저 14MW급 터빈 계약을 체결하며 대형 터빈시장에 선제적으로 진출했고, 이후 15MW급으로 확장했다. Vestas의 V236-15MW 모델은 2024년부터 인기를 얻기 시작했다.

여전히 Siemens Gamesa는 전체 공급량에서 더 큰 점유율을 차지하며 시장 선두 자리를 지키고 있다.

이러한 터빈 크기의 변화는 가격 상승을 이끌었다. 최근 제작 설치되는 터빈은 5년 전의 터빈보다 훨씬 크고 복잡하며, 이러한 복잡성은 OEM 업체가 책정할 수 있는 가격에 반영됐다.

Rystad Energy는 2020년 이후 터빈 판매 가격이 40~45% 상승한 것은 단순히 원가 상승만으로는 설명할 수 없다고 밝혔다.

2020~2021년에는 비교적 안정적인 투입 비용을 가정한 계약에 따라 터빈이 판매됐지만 2021~2023년 동안 인플레이션이 급격하게 상승하면서 제조업체들은 해당 계약에 묶여 손실을 감수해야 했다는 것. 2023년부터 해당 계약들이 만료되면서 가격이 급격히 재조정됐고, 부담은 개발업체로 전가돼 이제 개발업체들은 더 높은 터빈 가격과 더욱 엄격해진 계약 조건에 직면하게 됐다는 설명이다.

제조업체들은 새로운 계약을 통해 마진을 회복하고 있지만 차세대 대형 복합 터빈의 생산량 증대 및 확장에 드는 비용으로 인해 해상 풍력부문 전반의 수익성은 여전히 압박을 받고 있다고 Rystad Energy는 분석했다.

해상 풍력 터빈 시장의 핵심적인 변화는 단순히 비용 인플레이션 수준 뿐만 아니라 가치 사슬 전반에 걸쳐 비용이 어떻게 분산되는지에 있다.

Rystad Energy의 분석 모델에 따르면 특정 투입 요소 범주에서 30%의 비용 증가가 발생할 경우 전체 제조비용은 약 17% 증가하는데, 이는 각 구성 요소가 서로 다른 비용 상승 요인에 노출돼 있음을 반영한다.

제조업체가 이러한 비용 증가를 흡수할 수 있는 능력도 변화했다. 2021년부터 2023년까지 OEM업체들은 대부분 고정가격 계약에 묶여 마진 압박을 통해 비용 상승을 감수했지만 이러한 계약이 만료되고 공급 여건이 악화됨에 따라 OEM업체들이 위험을 감수해야 하는 부담이 줄어든 상태에서 새로운 계약들이 체결되고 있다고 Rystad Energy는 설명했다.