수수료 줄이고, 카드값 돌려받고…할부, 이렇게 써야 돈 아낀다

분할 기간 짧게 잡아 이자 절감

미리 갚아도 비용 부담 낮아져

철회·항변권, 일시불보다 유리

봄 이사철이나 새살림 장만처럼 큰돈 쓸 일이 생기면 카드를 긁기 전 고민이 깊어진다. 할부는 한꺼번에 돈이 빠져나가는 부담을 여러 달로 나눠주는 편리한 결제 방식이다. 하지만 잘못 이용하면 수수료를 적지 않게 내거나, 물건에 문제가 생겨도 환불받기 어려운 상황에 놓일 수 있다. 알아두면 돈이 되는 할부 사용법을 정리했다.

◇할부 개월 수는 전략적으로

6일 금융권에 따르면 신용카드로 할부 결제를 하면 카드 대금을 매월 나눠 낼 수 있는 대신 수수료를 부담해야 한다. 경우에 따라 무이자 할부나 부분 무이자 할부를 선택할 수 있다. 무이자 할부는 할부 기간 내내 이자가 붙지 않는 방식이다. 부분 무이자는 처음 몇 달만 이자가 없고, 이후 회차부터 수수료가 붙는다. 예컨대 6개월 할부 중 3개월만 무이자라고 안내된 상품이라면 4개월째부터 수수료를 내는 식이다. 할부 수수료율은 보통 연 5~20% 수준으로, 짧은 기간 돈을 빌릴 때 내는 이자와 비슷할 만큼 부담이 클 수 있다.

수수료가 붙는 할부라면 개월 수를 더 꼼꼼히 따져봐야 한다. 카드사는 2개월, 3~5개월, 6~9개월처럼 구간을 나눠 수수료율을 다르게 매긴다. 이 때문에 6개월 할부를 고민 중이라면 5개월 할부를 고르는 쪽이 수수료를 아끼는 데 유리할 수 있다. 결제 전 카드사 앱에서 무이자가 몇 회차까지 적용되는지, 이후 수수료율은 얼마인지 함께 확인해두는 편이 좋다.

◇결제 취소는 7일 내

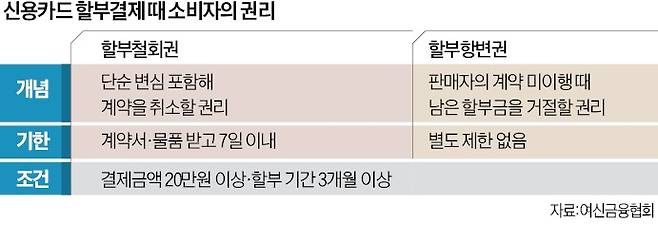

결제 후 마음이 바뀌었다면 할부철회권을 활용할 수 있다. 할부거래법에 따라 20만원 이상, 3개월 이상 할부로 결제한 소비자는 계약서나 물건을 받은 날부터 7일 안에 결제를 취소할 수 있다. 단순 변심도 가능하다. 카드사나 가맹점에 내용증명이나 이메일 등으로 취소 의사를 알리면 약 일주일 뒤 결제한 돈을 돌려받을 수 있다. 다만 자동차나 신선식품처럼 잠깐만 사용해도 가치가 떨어질 수 있는 물건, 한 번이라도 포장을 뜯은 소프트웨어 등은 취소가 어려울 수 있어 품목을 미리 확인해야 한다.

7일이 지났더라도 권리를 행사할 수 있는 경우가 있다. 20만원 이상, 3개월 이상 할부로 산 물건에 문제가 있거나 헬스장·필라테스 학원 등이 폐업해 서비스를 받을 수 없게 됐다면 할부항변권을 쓸 수 있다. 남은 할부금을 더 이상 내지 않겠다고 카드사에 요청할 수 있는 권리다. 할부항변권은 철회권과 달리 행사 기간에 제한이 없다. 카드사 고객센터 등에 항변권을 행사하겠다고 알리고, 계약서나 폐업 증빙 등 카드사가 요구하는 자료를 제출하면 된다.

주의할 점은 두 권리 모두 일시불 결제에는 적용되지 않는다는 점이다. 이 때문에 헬스장, 어학연수, 상조처럼 장기간 이용하는 서비스를 계약할 때는 일시불보다 3개월 이상 할부로 결제해두는 것이 안전할 수 있다. 일시불로 결제한 뒤 나중에 카드사에 나눠 갚겠다고 신청하는 분할납부, 이른바 할부 전환도 마찬가지다. 무이자가 적용되지 않을 뿐 아니라 철회권·항변권으로도 보호받기 어렵다.

◇선결제로 수수료 아낄 수도

할부로 결제한 뒤라도 부담을 줄일 방법은 있다. 가장 확실한 것은 선결제다. 카드사 앱에서 남은 할부금을 미리 갚으면 그만큼 수수료를 아낄 수 있다. 한 회차씩 부분 결제하는 것도 가능하다. 카드 한도도 복원되기 때문에 갑자기 큰 금액을 결제해야 할 때 유용하다.

카드별로 전월 실적을 어떻게 계산하는지도 챙겨야 한다. 무이자를 포함해 할부로 결제한 금액은 대체로 결제 첫 달 실적으로 한꺼번에 잡힌다. 100만원짜리 가전을 5개월 무이자 할부로 사면 결제한 달 실적에 100만원 전액이 반영되는 식이다. 하지만 무이자 할부 금액을 아예 실적에서 제외하는 카드도 적지 않다. 큰돈을 쓰고도 다음 달 카드 할인·적립 혜택을 받지 못하는 일이 생길 수 있다.

무이자 할부도 실적으로 인정해주는 카드를 미리 알아봐 두는 것도 방법이다. 할부는 단순히 ‘나눠 내는 결제’가 아니다. 수수료, 소비자 보호, 카드 혜택까지 함께 따져야 손해를 줄일 수 있다.

오유림 기자 our@hankyung.com

Copyright © 한국경제. 무단전재 및 재배포 금지.

- 박현주 "반도체 말고 또 있다…주목해야 할 종목들"

- "100년에 한 번 올 투자 기회"…'월가 제왕'의 파격 전망

- "아들, 돈벼락 없다"…주식으로 돈 번 6080 부모들 지갑 여는 곳

- 트럼프 덕에 중국만 신났다…"전세계 70% 장악" 강력 경고 [차이나 워치]

- "선배 다 배웠으니 짐 싸세요"…똑똑한 신입 등장에 '한숨'

- "또 일본 갈 줄 알았는데"…5월 황금연휴 1위 여행지 어디?

- CIS, 첨단 정밀 장비로 日 배터리 업체도 홀렸다

- "한국에 최우선 공급하겠다"…중동 6개국 '깜짝 선언'

- "호텔서 커피 마셨더니…" 조회수 '300만' 대박 영상의 비밀 [현장+]

- "32만전자 간다"…삼성전자, 역대급 잭팟 예고에 주가 '들썩'