한화오션, 상선 수익성 입증 속 수주 모멘텀 주목…목표가↑-NH

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

NH투자증권은 28일 한화오션(042660)에 대해 상선 부문 수익성 개선을 반영해 2026~2028년 실적 추정치를 상향하고 목표주가를 기존 17만원에서 17만5000원으로 3% 올려잡았다.

정연승 NH투자증권 연구원은 "반복 건조에 따른 생산성 개선과 조기 인도로 예상보다 높은 수익성이 확인됐다"며 "특수선, 플랜트 수익 악화에도 상선 부문 수익성 개선이 전체 실적 개선을 주도하고 있다"고 밝혔다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

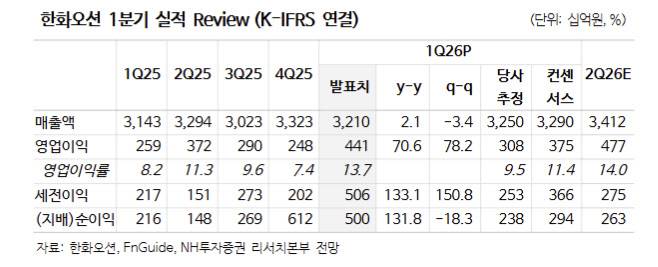

[이데일리 신하연 기자] NH투자증권은 28일 한화오션(042660)에 대해 상선 부문 수익성 개선을 반영해 2026~2028년 실적 추정치를 상향하고 목표주가를 기존 17만원에서 17만5000원으로 3% 올려잡았다. 투자의견은 ‘매수(Buy)’를 유지했다.

정연승 NH투자증권 연구원은 “반복 건조에 따른 생산성 개선과 조기 인도로 예상보다 높은 수익성이 확인됐다”며 “특수선, 플랜트 수익 악화에도 상선 부문 수익성 개선이 전체 실적 개선을 주도하고 있다”고 밝혔다.

그는 이어 “현재까지 25억7000만달러 수주로 흐름은 양호하다”며 “연내 캐나다 잠수함, Venus FPSO, KDDX 등 연내 3건의 대형 프로젝트 수주 결과가 가장 중요하다”고 설명했다.

또한 “경쟁사 대비 높은 밸류에이션을 고려하면 수주 기대감은 일부 선반영됐지만, 수주에 성공할 경우 글로벌 특수선 및 플랜트 시장에서의 입지 상승과 후속 수주 기대감으로 밸류에이션 추가 상승 여력이 존재한다”고 덧붙였다.

실적과 관련해서는 “1분기 매출액이 전년 동기 대비 2.1% 증가한 3조2100억원, 영업이익은 70.6% 증가한 4411억원(영업이익률 13.7%)으로 어닝 서프라이즈를 기록했다”며 “상선 부문 수익성 개선이 이익 증가를 견인했다”고 평가했다.

이어 “수익성 높은 2024~2025년 수주 선박 매출 비중이 70%에 달하는 가운데 생산성 개선과 원가 절감이 결합되며 상선 수익성이 15%를 넘어 예상보다 높은 수준을 기록했다는 점에서 의미가 있다”고 분석했다.

정 연구원은 “플랜트와 특수선 부문은 아직 실적 개선까지 시간이 필요하지만, 상선 부문 실적 개선이 2분기에도 전사 실적을 주도할 것”이라고 전망했다.

신하연 (summer1@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 피지컬 AI 급한데…하청 노조까지 아틀라스 도입 발목

- 복지관 안 다니면 알 수 없어…'그들만의 리그'된 노인 일자리 [only 이데일리]

- 연말에 달랑 한 번 공지하면 끝…아무도 모르는 깜깜이 일자리

- "기름값 올라도 남는게 없다"…영세 주유소 줄줄이 경매행[only 이데일리]

- "사실상 만점 불가능"…고1 영어 지문에 ‘美 대학생 수준’ 등장

- 베트남 날아간 K유통 수장…현지 깐부 만들어야 中전철 안 밟는다[only이데일리]

- 뉴욕증시 사상 최고 또 썼지만…중동 긴장·유가 상승에 탄력 둔화[월스트리트in]

- 이정현 “30% 혁명은 호남 정치 바꿀 힘…광주·전남을 청년 도시로”

- "타워팰리스 사는 X이!"...부산서 봉변당한 한동훈, 반응은?

- 수도권·강원 곳곳 비…낮 기온, 평년과 비슷[오늘날씨]