‘상위 1% 부자’ 마지노선은…“순자산 ‘이 정도’는 돼야”

2025년 3월 기준 진입 기준선 34억8000만원

평균 60억8000만원…부동산 비중 80% 훌쩍

우리나라에서 순자산 상위 1%에 드는 ‘부자 가구’의 기준선이 약 35억원인 것으로 나타났다. 이들의 자산 증가는 투자용 부동산이 주도했으며, 소득은 연간 2억5000만원을 넘어섰다.

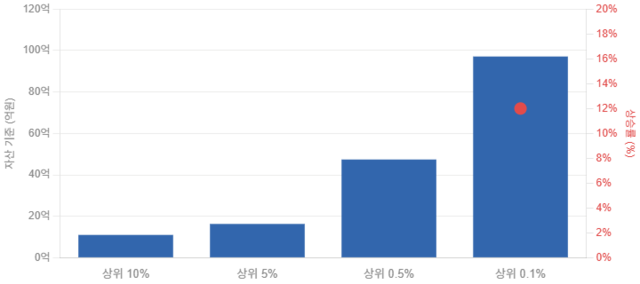

NH투자증권 100세시대연구소는 2025 가계금융복지조사 마이크로데이터를 분석한 ‘상위 1% 부자가구 보고서’를 15일 발간했다. 보고서에 따르면 2025년 3월 기준 순자산 상위 1% 가구 진입 기준선은 34억8000만원으로 집계됐다.

구간별로는 상위 10% 가구가 11억원, 상위 5%가 16억3000만원, 상위 0.5%가 47억4000만원, 상위 0.1%는 97억1000만원이었다. 전년 대비 상승률은 상위 0.1% 구간이 12.0%로 가장 높아 초고자산가 계층의 자산 집중 현상이 심화하는 것으로 분석됐다.

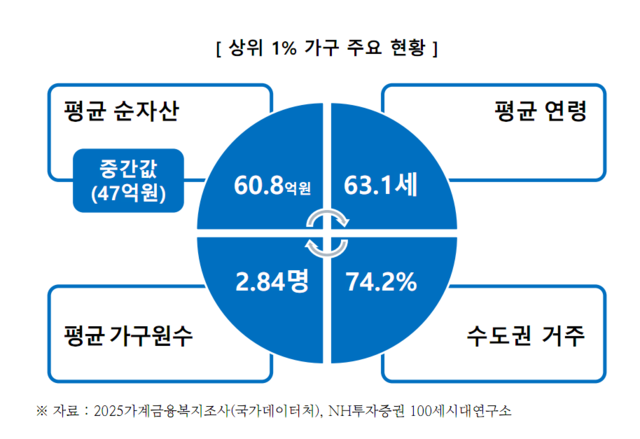

상위 1% 가구의 전형적인 모습은 가구주 평균 연령 63.1세, 평균 순자산 60억8000만원, 평균 가구원 수 2.84명이었다.

이들 가운데 74.2%가 수도권에 거주했다. 평균 연령이 높게 나타난 것은 30년 이상의 꾸준한 경제활동과 자산관리를 통해서만 이 수준의 자산 축적이 가능하기 때문이라고 보고서는 설명했다.

자산 구성을 보면 총자산은 평균 67억4000만원으로 전년(60억6000만원) 대비 약 11% 늘었다. 이 중 거주 외 부동산이 57.9%로 가장 큰 비중을 차지했고, 거주 주택(25.0%)까지 합치면 부동산 비중이 80%를 훌쩍 넘는다. 반면 금융자산 비중은 전년 18.9%에서 15.3%로 줄어 자산 증식의 핵심 동력이 부동산임이 재차 확인됐다.

순자산 상위 1%의 주거 유형으로는 자가 비율이 77.1%에 달했고, 아파트 거주 비율이 78.1%로 상당수였다. 대형 주택(132.2㎡ 이상) 비중도 43.5%로 가장 높아 넓은 주거 공간을 선호하는 경향이 뚜렷했다.

부채 보유 비율은 79.5%로 높은 편이었고, 부채 보유 가구의 평균 부채 규모는 8억3000만원이었다. 부채 구성은 담보대출이 53.3%, 임대보증금이 43.1%로, 부동산 기반의 레버리지 전략이 자산 확대에 활용되고 있는 것으로 나타났다.

소득 측면에서는 2024년 기준 경상소득이 2억5772만원으로 전년(2억4395만원)보다 증가했다. 근로소득이 44.4%로 여전히 핵심 소득원이었고, 재산소득(37.7%)이 그 뒤를 이었다.

소비지출은 오히려 소폭 줄어든 반면 저축여력은 1억100만원으로 늘어 소득 증가분이 자산 축적에 집중됐다.

은퇴와 관련한 데이터에서는 상위 1% 가운데 아직 은퇴하지 않은 가구가 희망 은퇴 연령으로 71세를 꼽았다. 적정 은퇴 생활비로는 월 587만원을 원하는 것으로 조사됐다. 반면 실제로 은퇴한 가구의 평균 은퇴 연령은 62.7세였으며, 실제 생활비는 월 470만원이었다.

보고서를 작성한 김진웅 연구위원은 “자산이 많을수록 부동산 집중도가 높아지는 구조적 흐름이 심화하고 있다”며 “부동산 시장 변동성을 고려한 포트폴리오 다변화와 함께 꾸준한 자산관리가 부를 유지하는 핵심”이라고 강조했다.

Copyright © 농민신문. 무단전재 및 재배포 금지.