[기업 흥망성쇠 시리즈]① 대우건설 인수가 불러온 금호그룹의 자멸

형제의 난, 경영 철학의 충돌이 재계 7위 기업 집단을 몰락케 해

| 서울=한스경제 최형철 대기자ㆍ이기민 ESG행복경제연구소 부소장 | "회장님, 더는 버티기 어렵습니다."

2010년 5월 어느날, 서울 신문로 금호아시아나그룹 회장 집무실. 참모의 말에 박삼구 회장은 한동안 말을 잇지 못했다. 그는 이내 책상을 내리치며 고개를 떨궜다. 이어 "정말 방법이 없다는 건가"라며 깊은 한숨과 함께 혼잣말을 토해냈다.

불과 몇 년 전만 해도 금호아시아나그룹은 재계 7위를 달리며 '복합 인프라ㆍ물류 체인'의 완성을 선언하던 그룹이었다. 그러나 2006년 대우건설 인수는 그 꿈의 실현이 아니라 붕괴의 뇌관이 됐다. 더욱이 형제인 박삼구ㆍ박찬구 두 회장의 엇갈린 경영 철학은 결국 그룹을 두 동강 냈다. 한쪽은 워크아웃의 수렁으로, 다른 한쪽은 고통스러운 자율협약을 거쳐 생존의 길로 들어섰다. 이 드라마는 한국 재벌사에서 가장 극적인 장면 중 하나로 기록된다.

1. 욕망의 서막 — 승자의 저주(Winner's Curse)와 사실상의 LBO

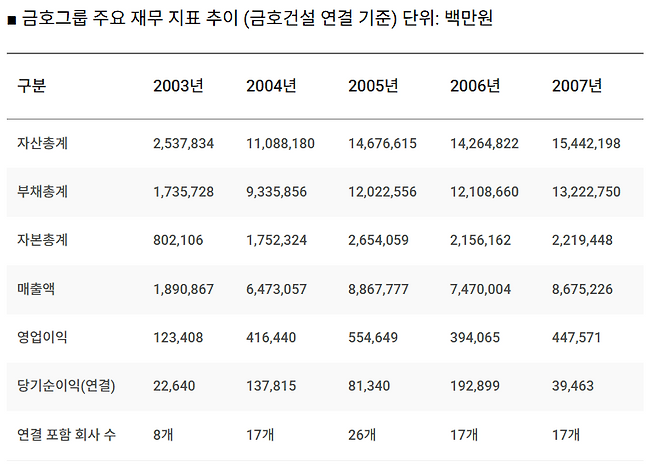

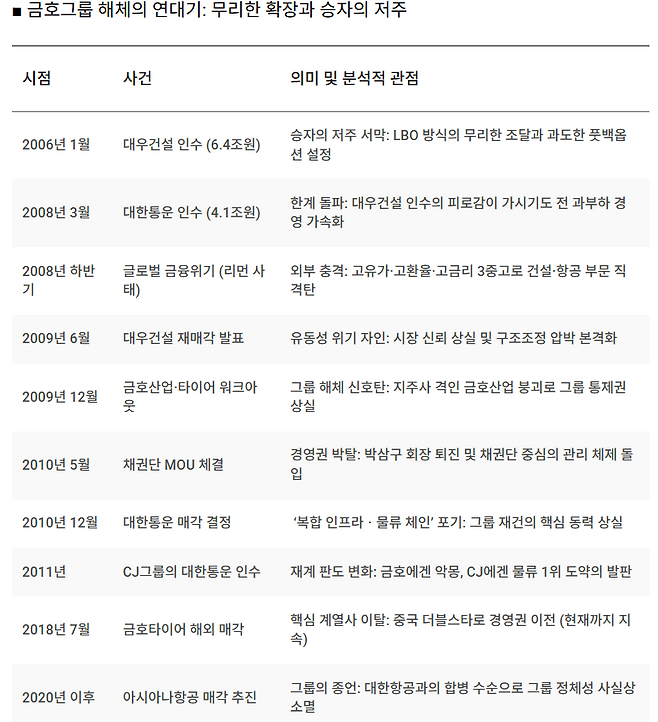

금호는 대우건설을 품에 안았지만 역설적으로 몰락의 씨앗이 됐다. 2006년, 금호그룹은 국내 최대 건설사 대우건설 인수전에 뛰어들었다. 치열한 경쟁 속에서 최종 인수가는 지분 72.1%에 6조 4,000억 원. 시장의 예상을 훌쩍 뛰어넘는 금액이었다. 이것이 바로 '승자의 저주'(경쟁 입찰에서 이긴 자가 오히려 과도한 대가를 치르게 되는 현상) 교과서적 사례다.

더욱 심각한 문제는 인수 구조의 본질이었다. 금호가 실제로 보유한 자기자본은 인수대금의 절반에도 못 미쳤다. 나머지는 금융기관 차입과 재무적 투자자(FI)의 자금으로 채워졌다. 구조적으로 이는 사실상 LBO(차입매수)에 가까운 방식이었다. 자기자본이 아닌 타인자본으로 기업을 사고, 미래의 현금흐름으로 부채를 갚겠다는 전제였다.

LBO 구조의 핵심은 자기자본 부족 → 대규모 차입 + FI 참여 → 미래 현금흐름을 담보로 상환 하겠다는 가정이다. 이 전제가 흔들리는 순간 전체 구조가 무너진다.

특히 FI들에게는 치명적인 조건이 붙었다. '3년 뒤 주가가 주당 3만 1,000~3만 2,000원 이하로 떨어지면 차액을 보전하겠다'는 풋백옵션이었다. 풋백옵션은 평시에는 보이지 않는 부채였지만, 위기 시 가장 먼저 현실이 되는 '잠재 부채'였다. 2008년 3월에는 대한통운 인수까지 4조 1,000억 원에 본계약을 체결했다. 숨이 가쁜 상태에서 더 무거운 짐을 얹은 것이다.

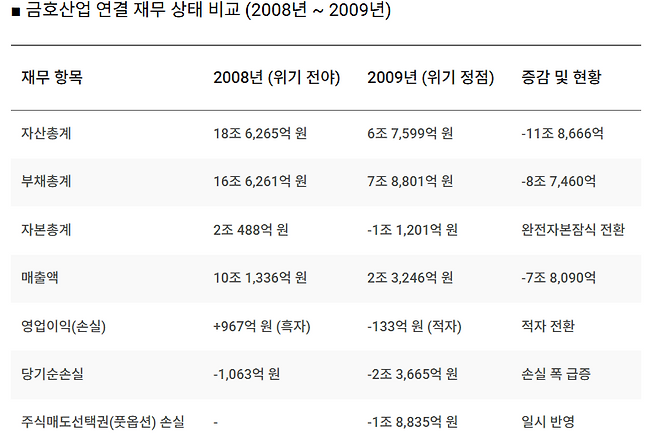

2. 지배구조의 정점 — 금호산업, 실질적 지주회사의 붕괴

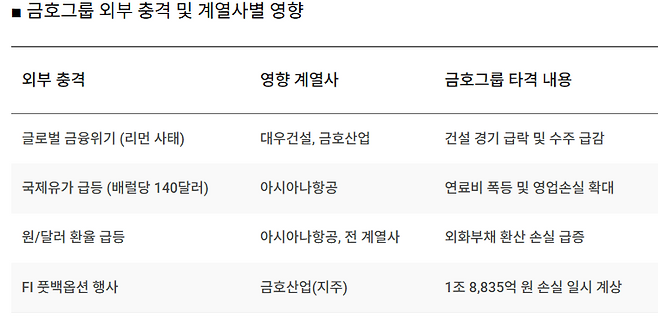

3. 결정타 — 리먼 브라더스 사태와 항공업의 동반 붕괴

그룹의 두 축이던 건설(대우건설)과 항공(아시아나)이 동시에 흔들리자, 그나마 버텨오던 자금줄이 완전히 막혔다. FI들의 풋백옵션 행사가 현실화되는 것은 시간문제였다.

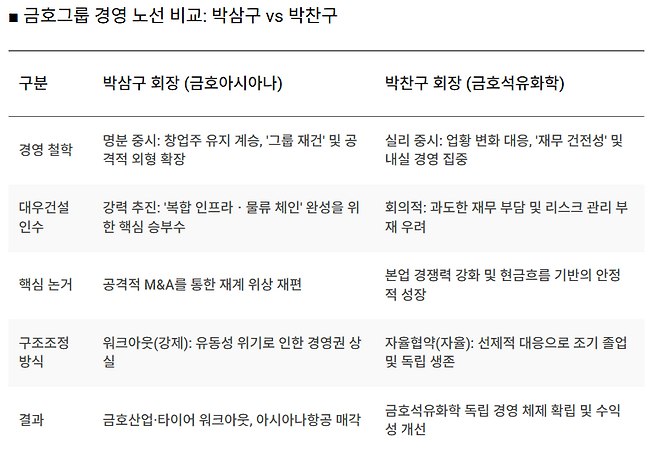

5. 형제의 난 — 명분과 실리, 경영 철학의 충돌

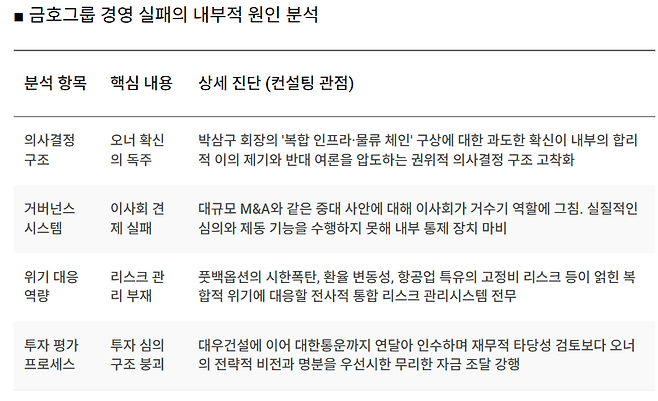

6. 거버넌스 진단 — 왜 아무도 멈추지 못했나

'확신이 시스템을 이기는 순간, 리스크는 통제 불가능해진다.' 이 공식은 금호그룹 사태에서 가장 선명하게 확인된다.

7. 에필로그 — 한때 재계 7위였던 그룹의 현재

2026년 현재, 금호아시아나그룹은 더 이상 존재하지 않는다. 한때 재계 7위를 달리며 아시아나항공ㆍ대우건설ㆍ대한통운ㆍ금호타이어를 거느리던 거대 기업집단은 이제 금호건설과 금호고속 위주의 소규모 그룹으로 축소됐다.

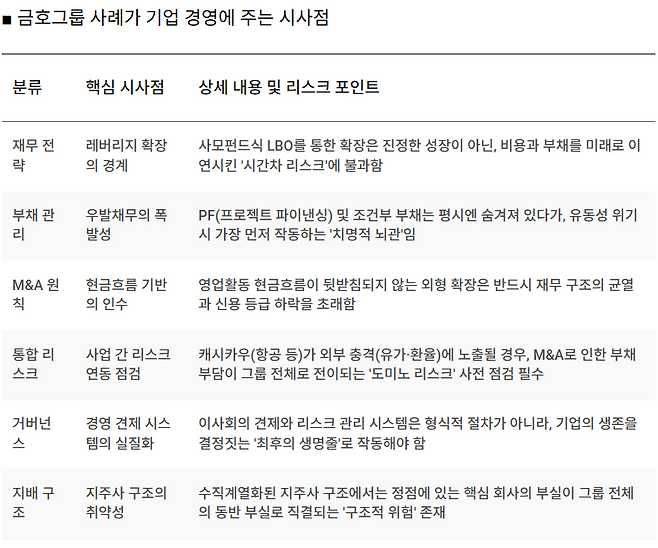

재계 7위였던 거대 기업집단이 어떻게 무너졌는가. 그 답은 간단하다. 그날, 한 번의 선택 — 승자의 저주를 부른 도박, LBO에 가까운 구조, 그리고 견제받지 못한 확신이 결합된 그 선택이 모든 것을 결정했다.

Copyright © 한스경제 모든 콘텐츠(영상,기사, 사진)는 저작권법의 보호를 받는 바, 무단 전재와 복사, 배포 등을 금합니다.