"대한민국 상위 1% 기준은 자산 35억"…8할은 역시 '부동산'(종합)

한국 상위 1% 가구 순자산 기준 35억원…자산 83%는 부동산

상위 0.1% 97억원…초고자산가 격차 확대

부동산 쏠림 심화 계속…금융자산 비중 축소

소비 줄이고 저축 확대…“부의 핵심은 관리”

보고서에 따르면 올해 3월 기준 순자산 상위 1% 가구의 기준선은 34억 8000만원으로 전년 33억원보다 5.5% 상승했다. 상위 0.5% 기준선은 47억 4000만원, 상위 0.1%는 97억 1000만원으로 집계됐다. 특히 상위 0.1% 구간은 전년 대비 12% 올라 초고자산가 구간으로 갈수록 자산 증가 속도가 더 가팔라지는 흐름이 나타났다.

상위 1% 가구의 평균 총자산은 67억 4112만원이었다. 이 가운데 거주 외 부동산 비중이 57.9%로 가장 높았고, 거주주택 비중은 25.0%였다. 이를 합치면 전체 자산의 82.9%가 부동산으로 구성된 셈이다. 반면 금융자산 비중은 15.3%에 그쳤다. 전년과 비교하면 금융자산 비중은 줄고 투자 목적 부동산 비중은 커지면서 상위 자산가일수록 부동산 중심으로 자산을 불리는 경향이 확인됐다.

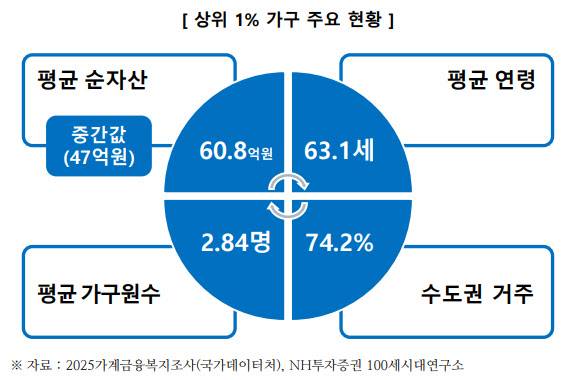

상위 1% 가구의 전형적인 특성도 뚜렷했다. 평균 가구주 연령은 63.1세, 평균 가구원 수는 2.84명이었고, 74.2%는 수도권에 거주했다. 연구소는 장기간의 경제활동과 자산관리뿐 아니라 입지 역시 부의 형성에 중요한 변수로 작용하고 있다고 분석했다.

주거 특성에서도 차이가 나타났다. 상위 1% 가구의 자가 거주 비중은 77.1%였고, 주택 유형은 아파트가 78.1%로 절대적이었다. 전용면적 기준으로는 132.2㎡ 이상 대형주택 비중이 43.5%로 가장 높아 안정성과 환금성, 자산가치 상승 가능성을 함께 고려한 주거 전략이 두드러졌다.

부채 활용도 적극적이었다. 상위 1% 가구의 79.5%가 부채를 보유하고 있었고, 부채 보유 가구의 평균 부채 규모는 8억 3446만원이었다. 부채 구성은 담보대출이 53.3%로 가장 많았고 임대보증금이 43.1%를 차지했다. 고자산가구가 부채를 단순한 부담이 아니라 자산 확대를 위한 레버리지 수단으로 활용하고 있다는 의미다.

소득 구조를 보면 상위 1% 가구의 경상소득은 2억 5772만원이었다. 근로소득 비중이 44.4%로 가장 컸고, 재산소득이 37.7%, 사업소득이 13.1%를 차지했다. 자산가구라 해도 근로소득 비중이 여전히 높지만, 재산소득과 사업소득이 함께 뒷받침하는 다층적 소득 구조를 갖춘 것으로 분석됐다.

은퇴 인식에서도 차이가 확인됐다. 미은퇴 가구는 희망 은퇴연령을 71세로 제시했고, 적정 은퇴생활비는 월 587만원으로 봤다. 반면 실제 은퇴 가구의 평균 은퇴연령은 62.7세였고 실제 생활비는 월 470만원 수준이었다. 상위 1% 가구에서도 은퇴 이후 안정적인 현금흐름 확보가 핵심 과제로 작용하고 있음을 보여준다.

김 연구위원은 부의 기준은 절대적인 금액만으로 정의하기 어렵지만 많은 이들이 객관적인 기준에 관심을 두고 있다며, 자산의 지속 여부는 시간보다 관리의 문제라고 강조했다. 이어 금융지식과 투자 원칙, 장기적인 자산관리 체계를 갖추는 것이 중요하다고 덧붙였다.

박순엽 (soon@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 조현 "호르무즈 韓선박 26척 정보, 이란·미국 모두에 줬다"

- [일문일답]달라진 신현송 “CBDC·스테이블코인 공존 가능”

- 옆자리 김부장, 동네 공무원 알부자였네…10억 만든 비결은

- 노량진이 분양가 25억?…강남보다 비싸도 수천명 몰렸다

- '이재명·이준석 명예훼손' 전한길, 16일 구속기로…"감당할 수 있냐" 반발

- 우회전 일시정지인데 뒤에서 '빵빵'…작년 75명 숨져

- "중학생이 교사 밀쳐 뇌진탕"...출석 정지

- 부산서 또 하정우 찾은 與 "하정우 수석은 부산 북구 사람"

- "비행기 터져요!"...'129명 참사' 사장님 구한 영웅의 해고 사유 [그해 오늘]

- '13세 성추행 과외교사 OOO' 신상 확산...이어지는 사적제재