석유최고가격제의 역설…되레 소비 늘고 정유사 부담 ‘눈덩이’

휘발유·경유 판매량 증가세…수요 자극 역효과

국제 제품가격 급등에도 국내 가격 동결에 괴리 확대

정부 5조원 보전에도 사태 장기화 시 부족하단 관측도

정유사, 재고 리스크 커지며 2분기 실적 ‘급랭’ 우려

“시장 신호 왜곡…장기적으로 공급 불안 키울 수도”

![2차 석유 최고가격제를 실시한 27일 서울의 한 주유소. [연합]](https://img3.daumcdn.net/thumb/R658x0.q70/?fname=https://t1.daumcdn.net/news/202604/14/ned/20260414104706038pijn.jpg)

[헤럴드경제=고은결 기자] 국내 석유제품 최고가격제가 시행 한 달을 넘긴 가운데, 가격 억제 효과와 달리 소비는 늘고 정유업계 부담은 커지는 엇박자가 나타나고 있다. 국제유가 급등과 중동 정세 불안이 이어지는 상황에서 제도 실효성과 지속 가능성을 둘러싼 논란도 확산되는 분위기다.

14일 한국석유정보 유가정보시스템 오피넷에 따르면 이날 오전 9시 기준 전국 평균 휘발윳값은 전날보다 1.3원 오른 리터(ℓ)당 1996.2원을 기록했다. 전국 평균 경윳값은 리터당 1989.8원으로 전날보다 약 1원 상승했다. 최고가격제가 유지되는 가운데서도 가격은 제한적인 상승 흐름을 보이고 있다.

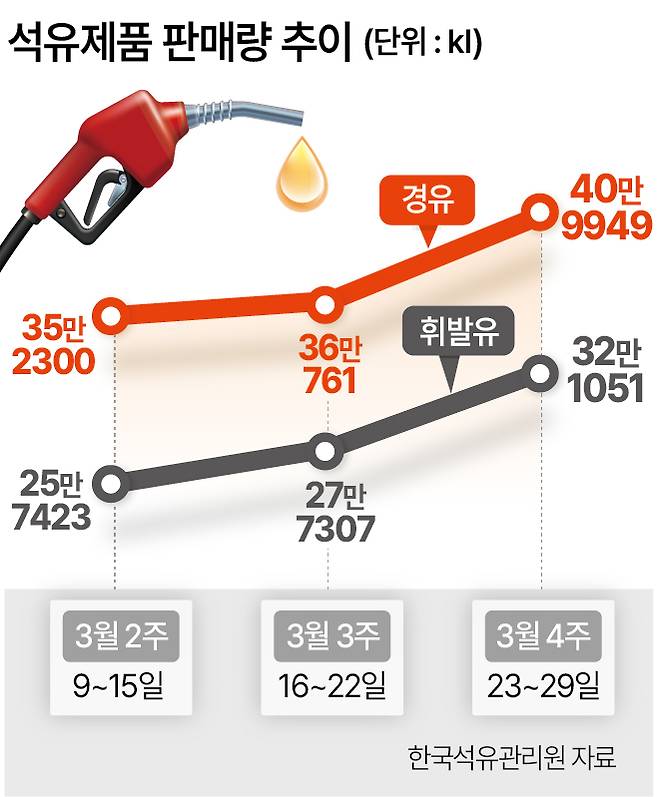

이 같은 가격 흐름 속에서도 수요는 오히려 증가했다. 한국석유관리원에 따르면 최고가격제 시행 이후 휘발유와 경유 판매량은 2주 만에 각각 25%, 16% 늘었다. 가격 상승을 억누르면서 소비를 자극한 결과로 풀이된다. 정치권에서도 전날 국민의힘 최고위원회의에서 “물가 안정 취지와 달리 수요를 자극하는 역효과가 나타나고 있다”는 지적이 나왔다.

현재 정부는 국제유가 상승세에도 최고가격제를 유지하고 있다. 지난 10일부터 시행된 3차 최고가격은 휘발유 L당 1934원, 경유 1923원으로 동결된 상태다. 이에 따라 국내 판매가격은 일정 수준에서 묶여 있는 반면, 국제 가격과의 괴리는 점차 확대되고 있다.

국제 시장에서는 제품 가격이 이미 급등한 상태다. 한국석유공사 페트로넷에 따르면 국제 휘발유(92RON) 가격은 2월 27일 배럴당 79.64달러에서 3월 23일 157.22달러로 1.97배 상승했다. 경유 역시 2월 27일 92.9달러에서 4월 2일 292.8달러로 3.15배까지 급등했다. 반면 국내 가격은 최고가격제 상한선에 묶이면서 상승분을 충분히 반영하지 못하고 있다. 이로 인해 국제 가격과 국내 가격 간 괴리가 확대되며, 그 차이가 정유사 부담으로 이어지는 구조다.

정부는 가격 차이를 보전하기 위해 추가경정예산을 통해 약 5조원을 배정했지만 고유가 상황이 길어지면 부족할 수 있단 우려도 나온다. 한 업계 관계자는 “쉽게 말해 국내 휘발유·경유 소비량이 연간 400억 리터를 넘는데, 리터당 100원만 낮춰도 연간 4조원이 손실을 보는 구조”라며 “현재처럼 국제 가격과 국내 가격 차이가 수백 원 이상 벌어진 상황에서는 5조원 보전으로 충분하다고 보기 어려울 수 있다”고 말했다. 정유사 손실 보전은 기업이 손실 규모 제출하면 정부가 정산위원회 통해 심사한다. 다만 원가 기반 손실을 따지는 산정 기준이 모호해 향후 정산 과정에서 정부와 기업 간의 갈등이 불가피하다는 관측도 나온다.

특히 정유업계는 현재 원유를 웃돈을 얹어서라도 들어오고 있지만 재고 부담이 큰 딜레마에 처해 있다. 이에 국제유가 급등에 따른 1분기 실적 개선 전망은 착시 효과에 불과하단 설명이다. 업계에 따르면 정유 4사는 올해 1분기 4조원 이상의 합산 영업이익을 거둘 것으로 관측된다. 이에 대해 한 정유사 관계자는 “이 중 최소 40% 이상은 연내 유가 하락 시 바로 마이너스로 돌아올 것”이라며 “재고 관련 영향은 회계적 영향에 그친다”고 강조했다.

정유사에 따르면 현재 도입 시차에 따른 재고 리스크가 가장 크다. 가령 중동에서 원유를 들여올 경우 호르무즈 해협을 거치면 약 20일, 희망봉이나 파나마 운하로 우회할 경우 최대 60일까지 소요된다. 현재 국내 정유사들이 배럴당 140불대의 정점에서 구매한 원유들이 대거 바다 위에 떠 있는 상태다. 문제는 이 원유들이 국내에 도착하기 전 유가가 급락할 경우다. 또다른 업계 관계자는 “만약 내일이라도 종전 소식이 들려 유가가 배럴당 100불 아래로 빠지면, 도착하지도 않은 원유에서 배럴당 40불 이상의 손실이 확정된다”고 설명했다.

이런 불확실성이 커지면서 정유사들의 의사결정은 마비 상태다. 특히 각사 사업부는 약 3개월 뒤인 7월물 원유 구매를 놓고 극심한 딜레마에 빠져 있다는 전언이다. 지난주 휴전 기대감에 구매를 늦췄는데, 다시 중동 봉쇄 위기가 고조되면서 원유 확보와 리스크 관리 사이에서 선택이 어려워졌단 설명이다. 가동률 조정도 쉽지 않은 상황으로 전해진다. 통상 정유사들은 유가 하락이 예상되면 가동률을 낮춰 재고를 줄이고 손실을 최소화한다. 반대로 유가 상승기에는 가동률을 높여 마진을 극대화하는 전략을 취한다. 하지만 현재는 최고가격제로 내수 공급 물량을 유지해야 하는 상황이어서 가동률을 전략적으로 낮추기 어렵다는 설명이다.

전문가 사이에서는 가격 통제에 따른 시장 왜곡 가능성 우려가 제기된다. 이덕환 서강대 명예교수는 “가격 상승은 소비를 줄이라는 시장의 신호인데 이를 인위적으로 억누르면 수요가 늘어나는 것은 자연스러운 결과”라고 말했다. 이어 “현재처럼 가격을 낮게 유지하면 소비는 증가하지만, 그 과정에서 발생하는 비용은 결국 정유사와 시장 전체에 부담으로 전가될 수밖에 없다”고 설명했다.

아어 “정유사들은 확보한 자금을 바탕으로 고가 원유를 계속 도입해야 하는데, 가격 통제로 자금 회수가 지연될 경우 원유 조달 여력 자체가 약해질 수 있다”며 “단기적인 가격 안정 효과는 있을 수 있지만, 장기적으로는 공급 안정성과 시장 기능에 부담이 될 수 있다”고 덧붙였다.

Copyright © 헤럴드경제. 무단전재 및 재배포 금지.

- “작년 수입 10억” 과즙세연 열애…상대는 김하온이 아니었다. 11세 연상 BJ 누구?

- ‘슈주 강인’이 뇌출혈로 쓰러진 이진호 목숨 구했다…통화 중 의식 잃자 119 신고

- 이휘재, 캐나다 교민 목격담 파묘…“인사하니 무시하는 눈빛”

- 곽튜브 ‘초고가 조리원 협찬’ 파문…정부가 ‘김영란법 위반’ 검토 나섰다

- ‘악뮤’ YG 떠난 이유 밝혔다 “배신 아냐, 음악 색깔 달라졌을 뿐…회사도 응원”

- BTS, 美 빌보드 ‘핫100’ 5위…‘빌보드 글로벌’ 3주째 1위

- ‘역대급’ 인기女, 음주운전 혐의 물의 결국…재활원에 자발 입소했다

- 박명수, 신동엽·이수지·지예은과 한솥밥…“인생 3막 시작”

- 대전 오월드 탈출 늑대 ‘늑구’ 발견…포획 작업 진행 중

- “30억→75억, 일주일 만에 두배 됐다” 망할 줄 알았는데…입소문 퍼지더니, ‘돈벼락’ 터졌다