"규모의 저주를 깨다"

규모·수익률 '두 마리 토끼' 모두 잡았다

작년 4분기 금감원 공시자료 전수 분석

[한국금융신문 장종회 기자] 금융투자 업계에는 오래된 통설이 있다. '덩치가 커지면 수익률은 떨어진다'는 것이다. 수십조 원의 자금을 굴리다 보면 자연히 포트폴리오 유연성이 제한되고, 고수익 틈새전략을 구사하기 어렵기 때문이다. 하지만 지난해 4분기 금융감독원 개인형퇴직연금(IRP) 실적배당상품 공시 데이터를 살펴보면 이런 통념을 정면으로 반박하는 사업자가 눈에 띈다. 바로 KB국민은행이다.

KB은행, 대형사 실적상품 수익률 ‘1위’

금감원 공시 기준 지난해 4분기 개인형 IRP 실적배당상품 현황에 따르면 적립금 상위 5사의 서열은 신한은행(19조 5132억 원), KB국민은행(19조 2444억 원), 하나은행(16조 2621억 원), 미래에셋증권(15조 8611억 원), 우리은행(11조 3100억 원) 순이다. 이들 5사는 전체 개인형 IRP 시장의 절반 이상을 점유하는 '공룡 사업자'들이다.

그런데 흥미로운 것은 수익률 순위에서 통념과 다른 그림이 보여진다는 점이다. 5개사 가운데 수익률 최고를 기록한 곳은 KB국민은행으로 19.43%였다. 업계 맹주인 신한은행은 17.32%, 자산운용 강자로 꼽히는 미래에셋증권은 16.65%, 하나은행은 16.40%였다. 우리은행이 17.78%로 선전했지만 KB국민은행과 1.65%포인트 뒤졌고 적립금 격차도 8조원에 육박한다. KB국민은행은 적립금 규모가 선두인 신한은행과 비슷한 데도 운용효율면에서 경쟁사들을 압도한 셈이다.

전체 IRP 수익률 순위는 DB손해보험(27.85%, 적립금 164억 원), BNK부산은행(25.85%, 적립금 7140억 원), iM뱅크(옛 대구은행, 25.05%, 적립금 4937억 원) 등 중소형사들이 상위권을 차지했다. 중소형사는 적립금이 100억~7000억 원대에 불과해 수조~수십조 원의 자금을 굴리는 대형사와 운용환경 자체가 다를 수 밖에 없다. 결국 IRP 시장에서의 진짜 싸움은 대형사 사이에서 벌어지는데 그 경쟁에서 KB국민은행이 우위에 서있는 셈이다.

사전지정운용 수익 ‘압도적’

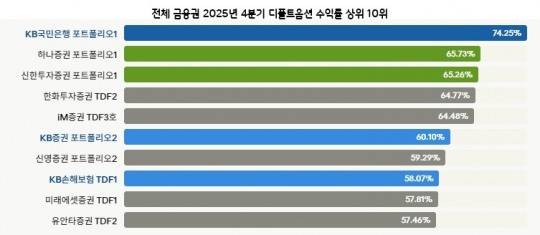

개인형IRP 수익률에서 두각을 보인 KB국민은행의 저력은 퇴직연금 디폴트옵션 시장에서 더 극적이다. 지난해 4분기 금감원 공시 기준 디폴트옵션 3년수익률(고위험·적극투자형 포트폴리오 기준)은 전체 금융권을 통틀어 'KB국민은행 디폴트옵션 적극투자형 포트폴리오1'이 74.25%로 1위를 차지했다. 2위 하나증권 포트폴리오1(65.73%)을 8.52%포인트 앞섰고, 3위 신한투자증권 포트폴리오1(65.26%)도 9%포인트 가까이 따돌렸다.

이런 격차가 놀라운 것은 적립금 운용규모 때문이다. KB국민은행의 해당 상품 적립금은 확정기여형 퇴직연금(DC)과 IRP를 합하면 약 887억원으로 전체 상품 가운데 상위권에 속한다. 적립금이 1159억 원으로 가장 많은 미래에셋증권 적극투자형TDF1은 3년수익률이 57.81%로 9위에 머물렀다. 하나은행 포트폴리오1(적립금 1044억 원)은 56.05%로 12위, 신한은행 포트폴리오1(적립금 948억 원)은 53.04%로 21위에 그쳤다. 자금 규모의 무게를 이기지 못한 경쟁사들과 달리 KB국민은행은 대규모 자금을 운용하면서도 수익률 훼손 없이 성과를 낸 것이다.

KB국민은행 외에도 수익률 10위권 안에는 KB증권 포트폴리오2(60.10%, 6위), KB손해보험 TDF1(58.07%, 8위) 등 KB금융그룹의 다른 계열사도 이름을 올려 KB그룹 차원의 운용 역량이 일관되게 발휘된 것으로 분석된다.

디폴트옵션 경쟁력

디폴트옵션(사전지정운용제도)은 퇴직연금 가입자가 별도의 투자 지시를 내리지 않을 경우, 사업자가 사전에 지정된 상품으로 자동 운용하는 제도다. 지난 2023년 7월 국내에 도입됐다. 도입 전까지 퇴직연금의 상당 부분은 가입자의 무관심 속에 원리금보장 상품에 그대로 묵혀 있었다. 이른바 '방치 자금'의 수익률 저하 문제는 금융 당국이 해결해야 할 고질적 과제 가운데 하나였다.

디폴트옵션은 이런 구조적 문제를 풀기 위해 설계된 것이다. 가입자는 원금보장형·저위험·중위험·고위험 중 하나의 위험 등급을 사전에 선택해두고, 투자 지시를 미루면 사업자가 해당 등급 내 운용상품으로 자동편입한다. 고위험(적극투자형) 상품은 주식형펀드, 타깃데이트펀드(TDF), 혼합포트폴리오 등 실적배당 상품으로 구성되고, 장기 복리효과를 극대화하는 데 초점이 맞춰져 있다. 3년수익률이 핵심 성과 지표로 부각되는 건 그 때문이다. 단기적 등락보다 중장기 복리성과를 노후자산 형성의 실질적 기준으로 삼는 것이다. 은퇴 후 연금소득에 기대 살아갈 사람들에게는 상품 운용을 어디에 맡길지를 결정하는 데 디폴트옵션의 성과가 좋은 판단지표가 될 수 있다.

수수료 경쟁력 겸비 ‘가성비 운용'

KB국민은행의 퇴직연금에 높은 점수를 줄만한 또다른 요소는 수수료다. KB은행 디폴트옵션 적극투자형 포트폴리오1의 합성 총보수는 연 0.67%다. 대형사 경쟁상품들의 보수가 신한은행 0.91%, 미래에셋증권 0.87%, 하나은행 0.85%, 우리은행 0.84% 등 0.9% 안팎이란 점을 감안하면 매우 낮다. 적은 비용으로 더 높은 성과를 냈다는 점에서 투자자에겐 실질적 이익이 더 컸던 셈이다.

퇴직연금 시장은 대격변기에 접어들었다. 디폴트옵션 제도가 본격화하면서 가입자들의 이목이 '어디에 돈을 맡기느냐'에서 '어디가 더 많이 벌어주느냐'로 급격히 이동하고 있기 때문이다. 이 시장이 조성된 지 얼마 지나지 않았을 때만해도 퇴직연금은 '원금보장’이 기본이었다. 하지만 이제는 소비자들이 3년수익률 74%를 당당히 내건 사업자와 53%에 머문 사업자 사이를 냉정하게 비교·평가하고 꼼꼼히 따져서 투자에 나선다.

이렇게 구축된 새로운 경쟁 질서에 가속도가 붙으면서 실적배당형 상품의 수익률과 비용구조를 둘러싼 금융권 내 각축이 치열하다. 특히 기존 적립금 규모가 큰 대형 은행들을 중심으로 IRP나 DC형 퇴직연금 유치를 위한 마케팅이 가열되는 상황이다. 증시가 활황국면으로 접어들면서 증권사로 빠져 나가는 계좌가 늘어나자 타사에서 계좌를 이전하도록 독려하는 작업도 가속 중이다. 일단 유리한 고지를 점한 KB국민은행도 안심할 수 없다며 발걸음을 재촉하면서 디폴트옵션 운영과 수익률을 둘러싼 은행권내 경쟁이 더욱 거세질 것으로 전망된다.

장종회 한국금융신문 기자 jhchang@fntimes.com

Copyright © 한국금융신문 All Rights Reserved.