'되는 기업'에 쏠린 벤처자금…초기 투자 위축

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

"지난해 한국 증시는 뜨거웠으나, 벤처캐피털(VC)과 사모펀드(PE)의 활동은 그렇지 못했다."

데이터 기업 피치북은 최근 발간한 보고서(South Korea Private Capital Breakdown)에서 이 같이 지난해 한국 시장 상황을 분석했다.

영국 반도체 설계기업 암(Arm)이 지난해 한국 인공지능(AI) 반도체 스타트업 리벨리온에 투자한 게 대표적 사례다.

지난해 CVC 등 기업이 참여한 벤처 투자는 건수로는 전체의 34.6%, 액수로는 63.4%를 차지했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

창업 생태계 부정적 효과 우려

대형 PE딜 실종…투자심리 식어

“지난해 한국 증시는 뜨거웠으나, 벤처캐피털(VC)과 사모펀드(PE)의 활동은 그렇지 못했다.”

데이터 기업 피치북은 최근 발간한 보고서(South Korea Private Capital Breakdown)에서 이 같이 지난해 한국 시장 상황을 분석했다. PE 업계에는 대형 거래가 드물었고, VC 업계에는 ‘검증된’ 스타트업으로 투자금이 몰리는 경향이 뚜렷했다.

◇성장한 스타트업으로 몰린 VC

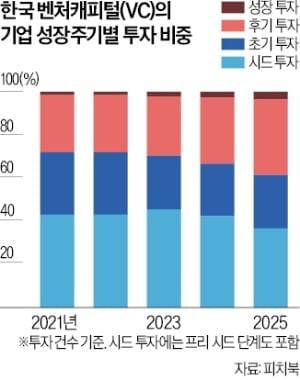

피치북은 지난해 한국 벤처 투자의 가장 큰 특징을 양극화로 꼽았다. 초기 스타트업 투자는 위축된 반면 성장이 본격화된 스타트업 투자는 견조했다는 뜻이다. 피치북은 “검증된 사업 모델을 갖추고 수익을 낼 가능성을 보여주는 스타트업에 선별적 투자가 이뤄진다는 뜻”이라고 분석했다. 특히 걸음마 단계의 스타트업에 이뤄지는 시드(seed) 투자 위축이 앞으로 한국 스타트업 생태계에 부정적인 도미노 효과를 미칠 것이라고 짚었다.

피치북은 VC가 지난해 투자한 국내 스타트업의 기업가치 중간값(투자 전 기준)을 전년보다 60%가량 높은 3220만달러(약 478억원)로 집계했다. 이 역시 스타트업 전반에 온기가 미친 결과가 아니라. 성장 궤도에 올라선 스타트업에 투자금이 몰린 영향이다. 소프트웨어와 딥테크가 인기 투자처였다. 해외 투자자의 한국 스타트업 투자가 전체 건수의 20%, 투자액의 40%가량을 차지한 가운데 이들의 선택 역시 대형 투자 라운드였다. 영국 반도체 설계기업 암(Arm)이 지난해 한국 인공지능(AI) 반도체 스타트업 리벨리온에 투자한 게 대표적 사례다. 기업형 벤처캐피털(CVC)의 활동성도 뚜렷했다. 지난해 CVC 등 기업이 참여한 벤처 투자는 건수로는 전체의 34.6%, 액수로는 63.4%를 차지했다.

VC의 주요 투자금 회수(엑시트) 창구는 기업공개(IPO)였다. 지난해 12월 코스닥시장에서 이뤄진 에임드바이오의 상장이 대표적이다. 인수·합병(M&A)도 엑시트 통로로 쓰였다. 피치북은 투자 기간 중간값을 5.9년으로 집계했다.

◇대형급 드물어진 PE 거래

피치북은 지난해 한국 PE 시장에서 대형 거래를 찾아보기 힘들었다고 분석했다. 지난해 이뤄진 PE 거래의 중간값은 5370만달러(약 797억원)로 전년(7230만달러)보다 낮아졌다. MBK가 인수했던 홈플러스가 기업회생절차(법정관리)를 신청한 여파로 전반적인 투자심리가 냉각된 게 원인 중 하나로 지목된다.

대기업의 카브아웃(carveout·분할 사업부 거래)은 지난해 PE 거래에서 큰 비중을 차지했다. 피치북은 카브아웃이 전체 거래 건수의 11%, 거래액의 23%를 차지했다고 분석했다. LG화학이 워터솔루션 사업부를 글랜우드PE에 매각한 건이 대표적인 카브아웃 사례다. B2B(기업 간 거래)가 지난해 PE 거래 건수의 40%, 거래액의 45%를 차지한 이유도 이와 연관이 있다. 카브아웃 거래의 상당수가 B2B 사업부 매매이기 때문이다. B2C(기업과 소비자 간 거래)에서는 K뷰티 등 열풍에 힘입어 소비재 기업 매매가 두드러졌다.

주요 인수자인 대기업들이 사업 재편 등의 이유로 소극적이긴 했으나, 지난해 PE의 주요 엑시트 수단은 여전히 전략적 인수로 집계됐다. PE 간 거래 증가도 눈에 띄는 변화다. 매도자 입장인 PE는 투자금 회수를 원하고, 매수자 입장인 PE는 일정 규모를 갖춘 매물을 찾기 때문에 상호 이해관계가 맞아떨어졌다는 분석이다. TPG가 화장품 패키징 기업 삼화를 콜버그크래비스로버츠(KKR)에 매각한 거래가 대표적이다.

이고운 기자 ccat@hankyung.com

Copyright © 한국경제. 무단전재 및 재배포 금지.

- "이혼할까요"…'양도세 중과 부활' 앞둔 50대 부부의 고민 [돈앤톡]

- "중국은 더러워" 입방정…결국 쫓겨난 '럭셔리 수장' [장서우의 하입:hype]

- "40만전자 가나"…주가 하락에도 삼전 '풀매수'한 초고수들 [마켓PRO]

- "한국 기술자 쓸모 없으면 버려"…대만 '국산 잠수함'의 민낯 [조철오의 방산노트]

- '반값 여행' 소문나자마자 끝…뜻밖의 '오픈런' 벌어진 곳

- "또 일본 갈 줄 알았는데"…5월 황금연휴 1위 여행지 어디?

- "일본의 콧대를 꺾었습니다"…러브콜 쏟아진 회사

- "한국에 최우선 공급하겠다"…중동 6개국 '깜짝 선언'

- "호텔서 커피 마셨더니…" 조회수 '300만' 대박 영상의 비밀 [현장+]

- "32만전자 간다"…삼성전자, 역대급 잭팟 예고에 주가 '들썩'