와이지엔터, 상저하고 실적 전망…하반기 모멘텀 기대-한화

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

한화투자증권은 13일 와이지엔터테인먼트(122870)에 대해 2026년 실적이 '상저하고' 흐름을 보일 것으로 전망하고 투자의견 '매수(Buy)'를 유지했다.

박수영 한화투자증권 연구원은 1분기 실적이 시장 기대치 하회할 것으로 전망했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

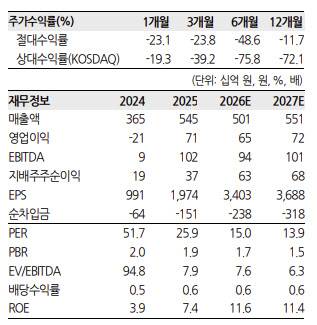

[이데일리 신하연 기자] 한화투자증권은 13일 와이지엔터테인먼트(122870)에 대해 2026년 실적이 ‘상저하고’ 흐름을 보일 것으로 전망하고 투자의견 ‘매수(Buy)’를 유지했다. 다만 업종 디레이팅을 반영해 목표주가는 기존 9만원에서 7만원으로 하향했다.

박수영 한화투자증권 연구원은 1분기 실적이 시장 기대치 하회할 것으로 전망했다. 그는 “지난 1분기 영업이익은 174억원으로 시장 기대치(204억원)를 하회했을 것으로 추정된다”고 밝혔다.

실적 부진의 배경으로는 블랙핑크 활동 공백을 지목했다. 박 연구원은 “당초 상반기 중 블랙핑크의 추가 공연이 있을 것으로 기대했으나 신보 발매 이후 추가 투어 일정이 발표되지 않으면서 1~2분기 추정에 반영했던 관련 매출 및 이익에 대한 수정이 필요하다”고 설명했다.

이어 상반기 전반적으로 수익성 부담이 이어질 것으로 내다봤다. 그는 “2분기 역시 블랙핑크 기여 매출을 제외했고, 베이비몬스터와 트레저 신보 관련 비용이 선반영되면서 마진 부담이 존재한다”고 분석했다.

다만 하반기부터는 실적 반등이 본격화될 것으로 전망했다. 박 연구원은 “베이비몬스터의 월드투어와 트레저 활동, 빅뱅의 투어가 예정되어 있어 하반기 실적은 개선될 것”이라며 “빅뱅의 경우 음반·원 발매에 대한 여부는 확실하지 않으나 투어는 약 70만명 규모의 투어 모객이 가능할 전망”이라고 밝혔다.

밸류에이션 측면에서는 저점 매수 구간이라는 판단도 제시했다. 그는 “현재 주가는 12개월 선행 주가수익비율(PER) 15배를 하회하는 수준으로, 베이비몬스터와 빅뱅 모멘텀을 고려하면 트레이딩 관점에서도 매수 가능한 구간”이라고 강조했다.

박 연구원은 “결국 올해의 핵심 변수는 베이비몬스터의 성장과 빅뱅 컴백 효과”라며 “상반기 부진 이후 하반기 개선 흐름이 뚜렷한 한 해가 될 것”이라고 평가했다.

신하연 (summer1@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 미군, 오늘 밤부터 이란 해상 봉쇄 예고…국제유가 8%↑(종합)

- “1%만 받겠다” 가계대출 빗장 걸어 잠근 은행권

- 테슬라, 10년간 전기차 보조금 1조원 넘게 받아갔다[only이데일리]

- "결혼 6개월 앞두고 날벼락"...세 자녀 아빠도 '완도 화재' 로 순직

- 살해된 홍대 앞 회사원 2명…“음식점 차리려고 범행” [그해 오늘]

- 김원훈 '집 살래말래' 끝에 한강뷰…2년 만에 4억 뛰었다[누구집]

- "그냥 감방 처넣어라"...부모도 포기한 10대들, 풀어줬더니 또

- 오뚜기의 '이상한 라면' 왜 맛있을까…이번엔 부산 밀면이다[먹어보고서]

- 李 '가자 영상' 논란 외교 부담 우려…이스라엘 반발에 李 재반박

- "NO 휴대폰... 찍지 말고 눈으로 보세요" 마스터스의 특별한 철학