K-게임 지각변동… 엔씨·펄어비스 실적 반등 ‘청신호’

펄어비스, 1분기 매출 258% 급증 전망

엔씨, 신작 효과 힘입어 부활 조짐

기존 강자들, 주도권 방어 나서

[대한경제=이계풍 기자]넥슨과 크래프톤이 이끈 국내 게임 양강 구도를 엔씨소프트와 펄어비스가 흔들며 지각변동 조짐이 감지된다.

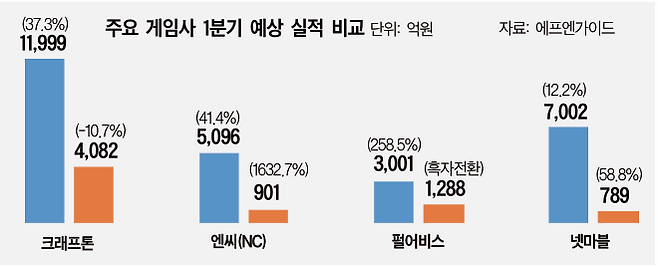

12일 금융정보업체 에프앤가이드에 따르면 국내 주요 게임사들의 1분기 실적이 ‘선별적 반등’ 성격을 보일 전망이다.

가장 큰 변화가 예상되는 기업은 펄어비스다. 1분기 예상 매출은 3001억원, 영업이익은 1288억원으로 전년 동기 대비 매출은 258.5% 증가하고 영업이익은 흑자전환이 예상된다. 신작 ‘붉은사막’의 초기 성과가 본격 반영되면서 실적이 급격히 개선되는 흐름이다.

‘붉은사막’은 출시 약 12일 만에 누적 판매량 400만장을 돌파했다. 콘솔 플랫폼 중심의 대형 신작이 흥행 성과를 내면서 ‘한국=콘솔 불모지’라는 인식을 걷어냈다는 평가다.

그간 부진했던 엔씨(NC)도 최근들어 실적 반등 흐름을 보이고 있다. 1분기 예상 매출은 5096억원, 영업이익은 901억원으로 전년 동기 대비 각각 41.4%, 1632.7% 증가가 점쳐진다. ‘아이온2’와 ‘리니지 클래식’ 등 주요 신작이 기대 이상의 성과를 내며 수익성이 빠르게 회복되는 양상이다. 낮은 기저 효과를 감안하더라도 이익 개선 폭이 큰 점에서 의미 있는 반등으로 평가된다. 전략 변화도 눈에 띈다. 엔씨는 최근 사명 변경과 함께 게임을 넘어 기술·콘텐츠·플랫폼 기업으로의 확장을 공식화했다. 실적 반등과 맞물린 구조 전환 시도가 ‘부활 조짐’으로 해석되는 배경이다.

기존 강자들은 주도권 방어에 나선다.

크래프톤의 1분기 예상 매출은 1조1999억원, 영업이익은 4082억원으로 전년 동기 대비 매출은 37.3% 증가하고, 영업이익은 10.7% 감소할 것으로 예상된다. 신작 공백에도 불구하고 ‘배틀그라운드’ 등 기존 IP(지식재산) 기반 매출이 견조하게 유지되며 외형 성장을 지속하는 모습이다. 다만 성수동 클러스터 구축 등 투자 확대 영향으로 수익성은 일시적인 조정 국면에 들어섰지만, 글로벌 이용자 기반을 바탕으로 한 체력은 여전히 탄탄하다는 평가다.

넷마블은 1분기 예상 매출 7002억원, 영업이익 789억원으로 전년 동기 대비 각각 12.2%, 58.8% 증가할 것으로 전망된다. 수익성 개선 흐름은 이어지고 있지만 신작 효과 반영이 제한적이었던 영향으로 반등 폭은 상대적으로 완만한 수준이다. 다만 2분기 이후 신작 출시가 본격화될 경우 추가적인 실적 개선 가능성도 거론된다.

기존 1위 사업자인 넥슨 역시 체질 개선에 속도를 내고 있다. 역대 최대 실적을 기록했음에도 핵심 IP 중심으로 사업 구조를 재편하고, 인공지능(AI)을 활용한 개발·운영 혁신을 추진하는 등 중장기 경쟁력 강화에 집중하는 모습이다. 특히 성공 가능성이 높은 프로젝트에 자원을 집중하고 글로벌 시장 공략을 강화하는 전략은 향후 시장 판도에 지속적인 영향을 미칠 변수로 꼽힌다.

업계 관계자는 “기존 넥슨·크래프톤 중심의 구도가 유지되는 가운데, 엔씨(NC)와 펄어비스의 반등이 더해지면서 시장 경쟁이 한층 치열해지고 있다”며 “당분간은 신작 성과에 따라 기업별 실적 격차가 확대되는 흐름이 이어질 것”이라고 말했다.

이계풍 기자 kplee@

〈ⓒ 대한경제신문(www.dnews.co.kr), 무단전재 및 수집, 재배포금지〉

Copyright © 대한경제