중복상장에 연간이익 60조 착시 … K증시 레벨업 힘겨워

그중에 12%는 중복상장 효과

모회사·자회사 이익 중복 계산

지주사 디스카운트 구조 고착

재평가땐 시총 297조원 껑충

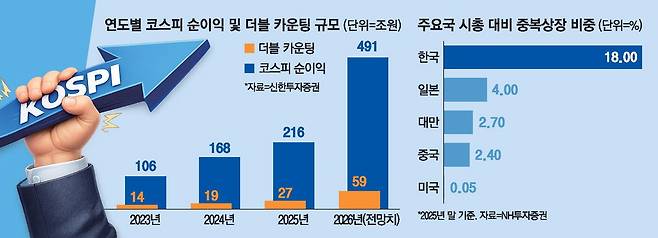

'육천피' 재도전에 나선 한국 증시가 중복상장에 따른 '착시 현상'에 가로막혀 있다는 분석이 나온다. 중복상장으로 인해 모기업과 자회사의 이익이 '더블 카운팅'되면서 전체 시가총액을 좌우하는 기업 이익이 부풀려져 있기 때문이다. 점진적인 중복상장 해소를 통해 기업 이익 '뻥튀기'를 막고 현재 자회사로 향하는 투자자금을 모회사로 집중시켜 새로운 '주가 리레이팅' 전기를 만들어야 한다는 지적이 나온다.

12일 미래에셋증권과 신한투자증권 분석에 의하면 올해 코스피 연간 예상 순이익 컨센서스는 491조원이다. 하지만 이 중 12%에 달하는 59조원이 더블 카운팅에 의한 허수인 것으로 집계됐다.

더블 카운팅에 따른 '허수 이익'이 발생하는 것은 중복상장 때문이다. 현재 모기업들은 자회사 이익에 대해 지분율에 해당하는 '지분법 이익'을 재무제표에 계상한다. 이에 따른 회계적 착시 규모가 60조원에 육박한다.

중복상장에 따른 더블 카운팅은 주가를 누르는 요인이 된다. 코스피 전체 기업 이익이 과대평가됐다는 이유로 국내 증시에 대한 투자심리를 소극적으로 만든다. 더불어 과대평가된 이익이 모이는 지주사에 '디스카운트'를 부여하는 핵심 요인이 되고 있다.

코스피의 명목 주가수익비율(PER)은 8.8배다. 하지만 더블 카운팅을 제거할 경우 실제 PER은 10.1배가 된다. 특히 삼성전자와 SK하이닉스를 뺀 나머지 코스피 기업만 놓고 보면 PER 부풀리기는 보다 심각해진다. 명목 PER은 13.6배지만 실질 PER은 19.7배에 달하기 때문이다.

PER이 높을수록 기업 이익 대비 주가가 그만큼 높다는 뜻이고 이는 코스피가 '저평가'됐다는 세간의 인식과 달리 '고평가'됐을 가능성이 커진다는 의미다.

시장은 이 같은 고평가 가능성을 지주사 밸류에이션에 반영하고 있다. 지주사의 주가순자산비율(PBR)과 상장 자회사 수가 반비례하고 있는 것이 대표적이다.

반면 지주사 개별 주식을 보면 상장된 자회사 수가 많을수록 지주사의 PBR 가치는 기계적으로 하락하는 현상이 나타난다.

중복상장 계열사가 2~7개인 기업집단의 경우 지주사는 자회사 대비 PBR이 0.52배만 낮다. 반면 8~12개인 경우에는 0.76배가 낮고, 13개 이상의 경우에는 1.16배나 낮은 현상이 벌어진다. 이 때문에 자회사를 많이 거느린 삼성물산, SK(주)는 타 지주사 대비 PBR이 낮다.

중복상장된 회사의 시총이 크거나, 지주사가 많이 포진된 특정 업종·종목일수록 더블 카운팅 규모도 크다. 대표적인 사례가 SK스퀘어다. SK스퀘어는 SK하이닉스 지분 20.1%를 보유하고 있어 SK하이닉스의 이익이 많아질수록 지분율만큼 지분법 이익이 커지는 구조다.

이 같은 현상은 국내 대기업 집단에서 공통적으로 나타나고 있다. 삼성물산은 삼성바이오로직스(지분율 43.1%)와 삼성에피스홀딩스(43.1%), 한화는 한화에어로스페이스(34.0%)와 한화생명(43.2%), 그리고 (주)LG는 LG전자(34.0%)와 LG유플러스(38.0%) 등의 '캐시카우'를 상장 자회사로 거느리고 있다.

유건호 미래에셋증권 책임연구위원은 "코스피 내 저평가된 40개 지주사를 봤을 때 이들의 PBR이 자회사 평균치(1.31배)까지만 정상화돼도 이들의 시총은 219조원에서 516조원으로 급증할 수 있다"고 분석했다.

[안갑성 기자]

Copyright © 매일경제 & mk.co.kr. 무단 전재, 재배포 및 AI학습 이용 금지

- “1인당 성과급 13억, 로또 필요없네”…하이닉스 오늘도 ‘행복야근’ - 매일경제

- "중동전쟁 쇼크 단기 그칠듯 … 자산 절반 이상은 주식 담아라" - 매일경제

- [속보] 미 부통령 “합의도달 못해…합의 못한 채 미국 복귀” - 매일경제

- “요샌 이 동네 실수요자 몰린대”…서울 아파트 거래, 7건 중 1건은 노원구 - 매일경제

- “잔금 코앞인데 대출중단이라뇨”…새마을금고 이어 농협·신협도 셧다운 - 매일경제

- "5월 9일 지나면 매물 줄어…서울 외곽 집값 상승압력 커질듯" - 매일경제

- “기준금리 0.25%p 인상시 수도권 집값 0.6% 하락…지방 영향 없어” - 매일경제

- 트럼프 “한중일 등 각국 위해 호르무즈 정리 작업 시작” - 매일경제

- “침묵하는 트럼프, 더 불안해”…협상결렬후 SNS에 ‘이란 해상봉쇄’ 기사만 - 매일경제

- “밸런스, 밸런스를 찾아야” 이정후가 ‘슬로우 스타트’를 극복할 유일한 방법 - MK스포츠