둘이 합쳐 매출 1000조원…"40만전자·200만닉스 간다"

반도체 애널리스트 5인이 본 주가 전망

AI 수요 상승곡선, S커브 안 지나

적어도 연말까지 메모리값 오를 것

목표가 삼성 40만원·SK 200만원

공급자 우위시장 당분간 유지될 것

삼성전자와 SK하이닉스는 올 들어 개인투자자가 가장 많이 사들인 주식이다. 개인투자자는 삼성전자를 18조5483억원, SK하이닉스를 7조1473억원어치 순매수했다. 외국인이 가장 많이 판 주식도 삼성전자와 SK하이닉스다. 같은 기간 각각 34조8368억원, 16조7900억원어치 주식을 팔았다. 국내 증시를 대표하는 삼성전자와 SK하이닉스 주식에 대해 개인과 외국인이 엇갈린 판단을 해 향후 주가 흐름에 관심이 쏠린다.

국내 반도체 애널리스트들은 삼성전자와 SK하이닉스 주가가 당분간 우상향 곡선을 그릴 것으로 전망했다. 인공지능(AI) 관련 서버 수요가 폭발적으로 늘어나며 메모리 슈퍼사이클이 계속되는 데다 빅테크와 장기공급계약(LTA)을 연이어 맺어 2~3년간 역대급 실적을 낼 것이란 이유에서다.

삼성·SK, 역대급 실적 전망

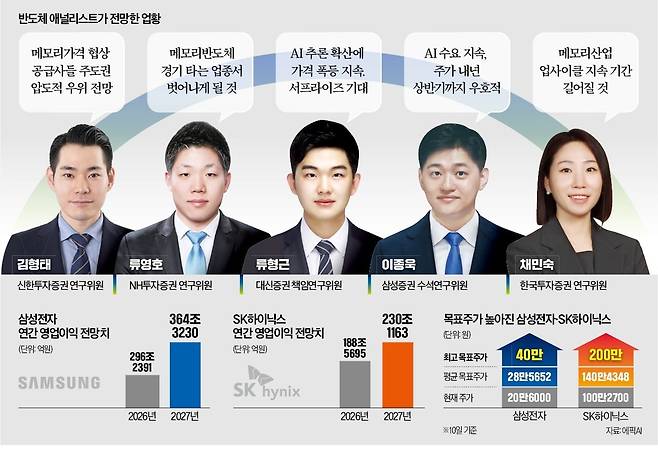

삼성전자는 10일 0.98% 오른 20만6000원에 마감했다. SK하이닉스는 2.91% 오른 102만7000원에 거래를 마쳤다. 국내 주요 증권사는 추가 상승을 예상했다. NH투자증권은 삼성전자 목표주가를 29만원, SK하이닉스는 145만원으로 제시했다. 대신증권은 목표주가를 각각 27만원, 145만원으로 잡았다.

반도체 애널리스트가 삼성전자와 SK하이닉스의 주가 흐름을 낙관하는 가장 큰 이유는 실적이다. 한국투자증권은 올해 삼성전자 매출과 영업이익이 각각 633조950억원, 315조460억원에 달할 것으로 내다봤다. 엔비디아의 올해 영업이익 예상치(357조원)와 비교하면 80~90% 수준인데 시가총액은 엔비디아의 5분의 1도 되지 않는다. 이 증권사는 SK하이닉스 매출은 294조9490억원, 영업이익은 216조150억원으로 예상했다. 실적 전망은 더욱 좋다. 에픽AI에 따르면 내년 삼성전자와 SK하이닉스 합산 매출은 1000조원을 넘어설 것으로 전망된다. 내년 합산 영업이익 역시 660조원을 돌파하는 등 역대급 실적을 거둘 것으로 보인다.

“메모리 공급사 압도적 우위 차지”

전문가들이 삼성전자와 SK하이닉스가 역대급 실적을 이어갈 것으로 보는 이유는 크게 세 가지다.

첫째는 지난해 중반부터 반도체 시장에서 삼성전자와 SK하이닉스가 확고한 공급자 우위를 점했다는 점이다. AI 플랫폼 진화 속도가 예상을 뛰어넘는 상황에서 글로벌 빅테크에는 메모리 공급 안정성이 최우선 해결 과제로 떠올랐다. 삼성전자와 SK하이닉스는 메모리 공급 부족에 맞춰 평균판매가격(ASP)을 올려 수익성을 크게 개선했다.

김형태 신한투자증권 연구위원은 “지난 1분기 기준 삼성전자 D램 ASP가 전 분기 대비 95%, 낸드플래시는 84% 수준 상승해 영업이익률이 역대 최고치를 기록했을 것”이라고 했다. SK하이닉스는 고대역폭메모리(HBM) 라인업을 앞세워 연간 영업이익률이 60~70%를 훌쩍 넘어설 전망이다. 김 연구위원은 “SK하이닉스 HBM3E(5세대)는 생산성과 수익성을 증명한 제품이기 때문에 고수익성 제품의 안정적인 실적 가시성이 담보됐다”고 했다.

두 번째는 AI 확산에 따른 데이터센터 메모리 수요 증가세가 적어도 올 연말까지 계속될 가능성이 높다는 점이다. 채민숙 한국투자증권 연구위원은 “메모리 업사이클은 과거와 달리 단기적인 재고 사이클이 아니라 구조적인 수요 변화에 기반하고 있다는 점에서 지속성이 높다고 판단된다”며 “최소 올해까진 공급 제약과 AI 수요 증가가 맞물리며 메모리 가격 상승 국면이 이어질 가능성이 크다”고 했다.

류형근 대신증권 책임연구위원은 “가격 상승 사이클은 2027년까지 연장될 것”이라며 “현 시점에서 나타나는 극단적인 수요와 공급 괴리율은 단기간에 해소되기 어렵고 AI 확산으로 메모리의 역할과 중요도가 구조적으로 높아지고 있다”고 했다.

셋째는 미래의 메모리 가격 협상에서도 공급사의 주도권이 압도적 우위에 설 것이란 분석이다. 삼성전자와 SK하이닉스가 마이크로소프트(MS), 구글 등과 D램 LTA를 맺었거나 추진 중이라는 점을 배경으로 한다. 빅테크가 가격 변동성이 큰 D램을 장기간 ‘입도선매’하고 나선 것이다. 이렇게 되면 최소 3~4년간 안정적인 메모리 공급처가 생기기 때문에 향후 협상력도 높아질 것이란 관측이다.

류영호 NH투자증권 연구위원은 “장기공급계약은 단순한 가격 문제가 아니라 메모리 반도체의 AI산업 내 지위가 올라간 것을 의미한다”며 “기존 시클리컬(사이클을 타는 업종)산업에서 벗어나 메모리 반도체산업의 구조적 변화의 시작점으로 보고 있다”고 했다. 이종욱 삼성증권 수석연구위원은 “AI 수요의 상승 곡선이 아직 ‘S커브’를 지나지 않은 것 같다. 반도체 공급이 내년 하반기부터 크게 늘어날 것”이라고 내다봤다.

“터보퀀트 등 사이클과 무관”

전문가들은 최근 삼성전자와 SK하이닉스 주가를 끌어내린 구글 터보퀀트와 엔비디아 차세대 AI 가속기 베라루빈 출시 지연 이슈 등은 일시적인 것으로 봤다. 메모리 사이클에 영향을 미치는 결정적인 요소는 아니라는 것이다. 이 수석연구위원은 “터보퀀트는 더 적은 하드웨어 자원으로 더 높은 성과를 보이려는 노력에서 나온 소프트웨어”라며 “그래픽처리장치(GPU) 출시 지연은 단기 주가 저해 요소지만 정말 GPU가 필요한 국면에선 반도체 쇼티지(공급 부족 현상)를 심화할 수 있어 오히려 긍정적”이라고 했다.

배성수 기자 baebae@hankyung.com

Copyright © 한국경제. 무단전재 및 재배포 금지.

- 중국보다 20% 싼데…"한국 안 가면 손해" 소리까지

- "백화점 옷보다 좋아요"…2030 '빈티지'에 푹 빠졌다 [현장+]

- "애들이랑 놀려고 반차 냈어요"…엄마들 한강 몰려든 이유 [현장+]

- "거지 아냐?" 비참하게 죽은 천재…한국인 홀린 사연은 [성수영의 그때 그 사람들]

- 해외서 버티는 '제2의 유승준'들…40대 돼도 군대 간다

- "또 일본 갈 줄 알았는데"…5월 황금연휴 1위 여행지 어디?

- "일본의 콧대를 꺾었습니다"…러브콜 쏟아진 회사

- "한국에 최우선 공급하겠다"…중동 6개국 '깜짝 선언'

- "호텔서 커피 마셨더니…" 조회수 '300만' 대박 영상의 비밀 [현장+]

- "32만전자 간다"…삼성전자, 역대급 잭팟 예고에 주가 '들썩'