"SK하이닉스, 조정은 매수 기회"…목표가 ↑-DS

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

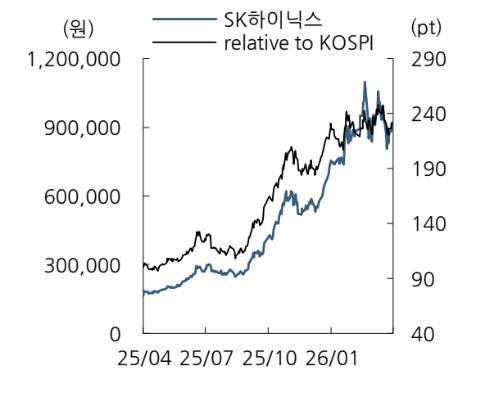

DS투자증권은 9일 SK하이닉스(000660)에 대해 메모리 가격 상승에 따른 실적 레버리지 구간에 진입했다며 투자의견 '매수'를 유지하고 목표주가를 130만원으로 기존 대비 상향했다.

이수림 DS투자증권 연구원은 이날 보고서에서 "메모리 시장의 실질적인 수익성과 실적을 결정하는 것은 메모리 계약 가격이다"라며 "메모리 업체 평균판매가격(ASP) 기준 4분기까지 가격 상승 사이클이 지속될 전망"이라고 밝혔다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 이혜라 기자] DS투자증권은 9일 SK하이닉스(000660)에 대해 메모리 가격 상승에 따른 실적 레버리지 구간에 진입했다며 투자의견 ‘매수’를 유지하고 목표주가를 130만원으로 기존 대비 상향했다.

특히 현재 DRAM 스팟 가격이 계약 가격 대비 높은 프리미엄을 형성하고 있어 계약 가격 상승 압력이 지속될 것으로 전망됐다. 여기에 장기공급계약(LTA) 확대 역시 가격 하방을 제한하는 요인으로 지목했다. 그는 “최근 확대되고 있는 장기공급계약(LTA)는 분기별 협상과 가격 하방 설정, 선급금을 통한 물량 확보 등을 통해 향후 가격 하락 속도와 폭을 제한하는 역할을 할 것”이라고 말했다.

DS투자증권은 SK하이닉스 1분기 영업이익이 39조원으로 전분기 대비 104% 증가해 시장 기대치를 크게 웃돌 것으로 추정했다.

이 연구원은 “D램과 낸드 ASP는 올해 각각 163%%, 138% 상승할 전망”이라고 했다.

연간 실적 역시 큰 폭의 성장이 예상된다는 분석이다. DS투자증권은 올해 영업이익을 211조원, 2027년은 282조원으로 각각 전망했다. 이 연구원은 “가격은 최소 고점을 유지하는 상황 속에 증익이 지속될 것”이라고 했다. 이어 “하반기 ADR 상장 시 글로벌 투자자 접근성 확대로 인한 단기 수급 효과 역시 기대된다”며 “조정은 매수 기회”라고 강조했다.

이혜라 (hr1202@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- “트럼프, 이란전 비협조 나토 국가 제재 계획 검토”…韓은?

- 월급도 못 받는 생계비계좌 뜯어 고친다[only이데일리]

- "요금 못 낸다"…명동서 택시 기사 폭행한 日관광객

- '국민엄마' 故 김영애, 사망 9주기…투병도 숨긴 연기 열정[그해 오늘]

- 한밤 고속도로 사고 수습중 2차 사고..1명 사망

- 5대銀 여성 사내이사 '0명'…여전히 두꺼운 유리천장[only이데일리]

- '소비자가 봉이냐'…휴대폰 보험료 왜 안떨어지나 봤더니[only이데일리]

- 휴전 직후 레바논 집중공습..네타냐후 "언제든 전투 재개"

- 이란전 강하게 반대한 美부통령 밴스, 11일 이란과 협상 이끈다

- “헛소리” 경고에도 밀어붙였다…트럼프, 이란전 결단 전말(종합)