빌릴 땐 7%, 맡길 땐 2%…30대 지갑 닫힌다

대한민국 경제의 중심축인 30대가 사상 처음으로 '1인당 부채 1억 원' 시대에 진입했다. 자산 형성을 위해 주택담보대출을 선택한 이들에게 돌아온 것은 연 7%대에 육박하는 고금리 부담과 2%대에 머무는 예금 금리라는 비대칭적 금융 환경이다. '빌리는 비용'은 빠르게 오르는 반면 '지키는 이자'는 제자리걸음을 이어가면서 30대의 지갑이 닫히고 내수에도 부담이 커지고 있다.

◆30·40대 빚 늘고 20대 줄고…세대별 대출 양극화

최근 한국은행이 국회 기획재정위원회 소속 국민의힘 박성훈 의원에게 제출한 자료에 따르면 지난해 말 기준 30대 차주의 1인당 평균 은행 대출 잔액은 1억218만 원으로 집계됐다. 1년 전보다 382만 원 증가한 수치로 2013년 관련 통계 작성 이후 가장 높은 수준이다. 30대가 처음으로 '1억 원대 부채 구간'에 진입했다는 점에서 상징성이 크다.

특히 30대는 생애 최초 주택 구입과 전세자금 마련 수요가 겹치면서 주택담보대출과 전세자금대출 비중이 빠르게 확대되는 흐름을 보이고 있다. 자산 형성 과정에서 대출 의존도가 높아질 수밖에 없는 구조가 고착화되고 있다는 분석이다.

소득이 상대적으로 낮은 20대는 총부채원리금상환비율(DSR) 규제 강화 영향으로 대출 잔액이 3천47만 원으로 전년 대비 288만 원 감소하며 4년 연속 줄어들었다. 금융당국의 대출 규제 강화와 금리 부담이 동시에 작용하면서 차입 자체를 줄이는 흐름이 이어진 것으로 풀이된다.

반면 30대와 40대는 주택담보대출을 중심으로 부채 규모가 확대됐다. 40대는 1억 1천700만 원으로 전년보다 522만 원 늘며 3년 연속 최대치를 기록했다. 소득이 비교적 안정적인 40대 역시 주거 관련 자금 수요가 지속되면서 부채 증가 흐름을 피하지 못한 모습이다.

결과적으로 청년층은 규제와 금리 부담으로 '대출 축소', 중·장년층은 주택 수요로 '대출 확대'라는 상반된 흐름이 나타나며 세대 간 금융 격차가 한층 벌어지고 있다는 평가다.

대구 달서구에 거주하는 30대 직장인 A씨는 "집값과 전셋값이 동시에 오르면서 대출은 선택이 아닌 필수가 됐다"며 "월급은 크게 변하지 않았는데 빚과 이자 부담이 커지면서 소비를 줄이고 있다"고 말했다.

◆빌릴 땐 7%, 맡길 땐 2%…금리 격차 확대

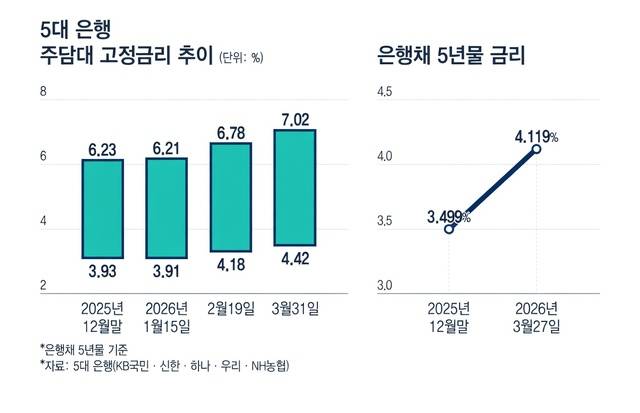

현재 부채 증가보다 더 큰 부담은 금리 구조다. 시장금리 상승분이 대출금리에는 빠르게 반영되는 반면, 예금금리는 상대적으로 더디게 움직이며 금리 격차가 확대되고 있기 때문이다.

대출금리의 기준이 되는 금융채 금리도 빠르게 상승했다. 금융채(AAA·무보증) 5년물 금리는 최근 연 4%대 중후반까지 올라섰다. 이에 따라 주택담보대출 금리 하단은 4%대 후반을 형성하고, 상단은 7%를 웃도는 수준까지 올라섰다.

변동금리도 크게 다르지 않다. 코픽스(COFIX)는 기존 조달 비용과 은행채 금리 상승분이 반영되면서 쉽게 내려오지 못하고 있다. 고정형과 변동형 모두 금리 부담이 커지는 흐름이다.

정부가 가계대출 총량 관리를 강화하는 가운데 이달부터 주택금융신용보증기금 출연요율 체계가 개편되면서 일정 금액 이상의 주택담보대출에는 추가 금리 부담이 붙는다. 대출금리가 빠르게 낮아지기 어려운 환경이다.

금리 상승 압력이 이어지는 상황에서 차주 부담은 더 무거워질 수밖에 없다. 특히 소비 여력이 큰 30대가 이자 부담으로 지출을 줄이게 될 경우, 30~40대 전반의 소비 위축으로 이어지며 경기에도 부담으로 작용할 가능성이 있다.

한 금융권 관계자는 "금리 상승과 대출 규제가 동시에 작용하면서 차주 부담이 빠르게 누적되고 있다"며 "특히 30대를 중심으로 소비 여력이 위축될 경우 경기에도 적지 않은 영향을 줄 수 있다"고 말했다.

김명환 기자 kmh@idaegu.com

Copyright © 대구일보 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지