LS ELECTRIC, 실적 고성장 감안 시 경쟁사 대비 프리미엄…목표가↑-대신

[이데일리 권오석 기자] 대신증권이 LS ELECTRIC(010120)에 대해 투자의견 ‘매수’를 유지하고 목표주가를 기존 75만원에서 100만원으로 상향 조정한다고 2일 밝혔다.

그는 “AI 데이터센터용 배전반·배전기기, 온사이트발전용 중압 전력기기, 초고압 전력기기(변압기, GIS, STATOM 등) 이외에도 향후 고성장인 기대되는 HVDC CT.R(변압기), MV·LV DC용 차세대 직류 전력기기 분야에서도 경쟁력을 확보하고 있다”고 부연했다.

그러면서 “탑티어 대비 가격경쟁력 및 빠른 납기, 공급 후 빠른 애프터서비스 대응, 미국 내 배전기기·배전반 증설 등의 경쟁력을 바탕으로 2020~2025년 동안 미국에서 100개 이상의 전력인프라 프로젝트를 수행했다”며 “또한 2025년부터 의미있는 수준의 미국향 AI 데이터센터향 전력기기 수주가 시작됐으며, 2026년 본격적인 성장국면 진입, 중장기 고가의 북미 매출 확대 등에 따른 수익성 개선을 기대한다”고 강조했다.

1분기 매출액은 1.34조원(+30%), 영업이익은 1352억원(+55%)으로 컨센서스에 부합할 것으로 예상했다. 허 연구원은 “반도체 제조업체향 배전기기 매출 회복, 초고압변압기 증설 효과, 미국 및 베트남 법인 호실적 지속, 원·달러 환율 상승 등으로 실적 개선을 기대한다”고 했다.

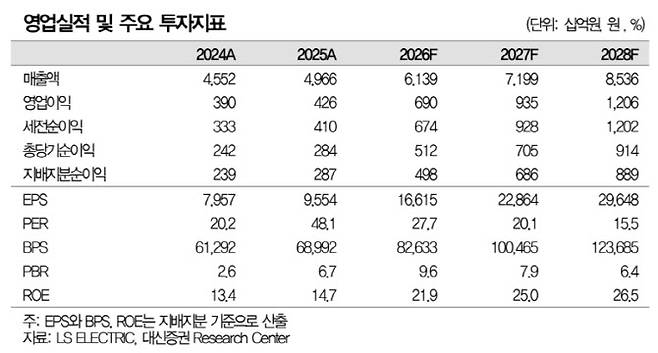

올해 연간 매출액은 6.14조원(+24%), 영업이익은 6897억원(+62%), 영업이익률은 11.2%(+2.6%포인트)를 전망했다. 그는 “실적 고성장에 대한 높은 가시성을 감안 시, 경쟁사 대비 주가 프리미엄 정당화가 가능하다”고 덧붙였다.

권오석 (kwon0328@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- [속보]트럼프, 주한미군 거론 "韓, 호르무즈에 도움 안 됐다"

- 美·이란 종전 기대감에 뉴욕증시 이틀 연속 상승[월스트리트in]

- 세금 아꼈더니 건보료 폭탄 날벼락…'빛 좋은 개살구' 분리과세

- 심근경색으로 돌연 사망…여젼히 그리운 故 터틀맨[그해 오늘]

- 아이폰 폴드 450만원?…“스마트폰 최고가 가능성” 루머 확산[모닝폰]

- 10대 홀린 '올다무'…미래 유통패권 선점

- "한국식 사주·신점 보러 왔어요"…무속까지 발 넓힌 K컬처 세계관

- "채무조정 넘어 기본저축·기본보험까지"…금융기본권 꺼낸 김은경

- 원가 핵심정보까지…방사청, KDDX 영업비밀 유출 논란

- “‘2500억’ 복권 당첨됐는데 충격”…1년 뒤 돈 훔치다 체포