엘앤에프, 1Q 턴어라운드 초입…목표가 18만원으로 상향-다올

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

엘앤에프(066970)가 올해 1분기를 기점으로 실적 개선 사이클에 진입했다는 분석이 나왔다.

유지웅 다올투자증권 연구원은 "전기차(EV) 시황 회복세가 연초 이후 나타나고 있으며, 에너지저장시스템(ESS)향 신규 매출액은 3분기부터 가세한다"며 "1분기를 시작으로 외형 반등을 동반한 실적 개선 사이클에 진입한 것으로 판단한다"고 밝혔다.

유 연구원은 이차전지 주요 커버리지 중 엘앤에프의 실적 변화가 1분기에 가장 부각될 것으로 기대했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

"유가 반등·고객사 수요 회복으로 실적 개선 사이클 진입"

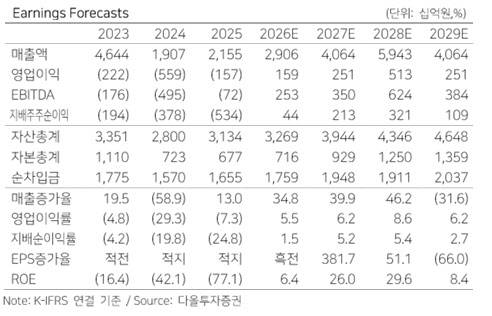

[이데일리 김경은 기자] 엘앤에프(066970)가 올해 1분기를 기점으로 실적 개선 사이클에 진입했다는 분석이 나왔다. 다올투자증권은 1일 투자의견 매수(BUY)를 유지하면서 적정주가를 기존 13만원에서 18만원으로 올렸다.

유지웅 다올투자증권 연구원은 “전기차(EV) 시황 회복세가 연초 이후 나타나고 있으며, 에너지저장시스템(ESS)향 신규 매출액은 3분기부터 가세한다”며 “1분기를 시작으로 외형 반등을 동반한 실적 개선 사이클에 진입한 것으로 판단한다”고 밝혔다. 목표가는 2027년 기준 수정 주당순이익(EPS)에 주가수익비율(P/E) 36배를 적용했다.

1분기 매출액과 영업이익은 각각 6802억원(전년 동기 대비 +86.5%), 673억원(흑자전환)으로 추정된다. 분기 기준 탄산리튬 가격이 42% 가량 반등해 약 460억원 수준의 재고자산충당금 환입을 가정했다. 연간 매출액은 2조9000억원(전년 대비 +35%)이 예상되며, 전년을 저점으로 한 반등 강도가 선명해지기 시작했다는 평가다.

유 연구원은 이차전지 주요 커버리지 중 엘앤에프의 실적 변화가 1분기에 가장 부각될 것으로 기대했다. 실적의 견인차 역할을 하는 글로벌 EV업체는 2월 판매량이 각각 전년 대비 17%, 91% 증가했으며, 유럽발 개별 소비 배출권 거래제(IAA) 제도의 도입과 유가 반등이 맞물리며 유럽의 EV 판매량이 2분기부터 크게 반등할 여건이 확대되고 있다고 설명했다.

유럽시장에서는 1분기부터 롱바디 모델 출시에 따른 동사의 46파이 하이니켈 양극재 출하가 시작된다. 특히 IAA 도입에 따른 로컬 소싱 EV차량 우대가 본격화되며 외형 반등이 예상된다.

리튬인산철(LFP) 양극재 공급은 3분기를 기점으로 출하를 시작한다. 유 연구원은 “최근 공시된 삼성SDI 공급물량 규모는 약 1조6000억원으로, 3년간 공급되며 상각전영업이익(EBITDA) 마진 12% 가정시 약 3조원 규모의 사업가치가 추정된다”고 말했다.

이어 “동사는 국내 배터리 양극재 소재 업체 중 LFP 대응이 가장 빠른 편으로, 2027년 실적 가시성이 가장 높음을 시사한다”고 덧붙였다.

김경은 (ocami81@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 이란 종전 기대감에 뉴욕증시 급등…기술주 '안도 랠리'[월스트리트in]

- 국민 70%에 최대 60만원 준다…1인 가구 월급 384만원 이하 대상

- "속 시원" 옷 벗고 난동 문신男, 경찰 '업어치기'에 KO [영상]

- "여중생이 아빠뻘 남성과 사랑?"...임신까지 시킨 40대 '무죄' [그해 오늘]

- '월드컵 우려 커졌다' 홍명보호, 답답한 빌드업 속 오스트리아에 패

- 글로벌 톱 도약 자신감...K바이오 '해외 직판' 공세[글로벌 도약, 직판이 답이다①]

- 엔진 부족에 라인 공회전…현대차·기아 생산차질 불가피[only 이데일리]

- 게임·숏폼에 더 쉽게 빠져드는 남학생…의대·로스쿨 '여풍' 가속화

- 전기 도매가 벌써 들썩…올여름 전기요금 '비상'

- “이 약 먹고 운전해도 되나요?"…의사·약사도 모른다[안치영의 메디컬와치]