반도체 투자 사이클, 공포를 넘어 이익의 정점을 보라…아직 멀었다

‘주도주’의 향방을 가늠하는 척도는 단순히 현재의 주가가 아니라, 그 기업이 그려가는 이익의 궤적과 투자 사이클에 있다. 2026년 봄, 전 세계 시장은 다시 움직이기 시작했으나 전쟁과 금리, 그리고 인공지능(AI)이라는 거대한 변화들이 톱니바퀴처럼 맞물리며 새로운 불확실성을 만들어내고 있다. 특히 주말 사이 몰려든 뉴스들이 월요일 시장의 불안감을 자극하며 유가와 인플레이션, 연준의 금리 인상 확률에 대한 공포를 키우는 형국이다.

이재만 하나증권 리서치센터 실장은 현재의 시장 상황에 대해 “유가가 계속 높다 보니까 불안 심리를 자극하는 게 인플레이션이고, 12월을 기점으로 연준이 금리를 인상할 것 같다는 확률이 현재 50%를 넘어가고 있다”고 진단하며 가장 안전한 자산의 마진노선이라 불리는 달러 인덱스의 가격 상승을 시장이 우려스럽게 보고 있다고 분석했다.

글로벌 경기 사이클의 생존 여부를 판단하는 핵심 잣대는 유가가 아니라 미국 IT 기업들의 투자 사이클(Capex)이다. 이 실장은 “글로벌 경기 사이클의 확장 여부를 판단하는 건 미국 테크 기업들의 투자 사이클과 연관성이 매우 높다”며 현재 미국 IT 기업들의 투자 증가율이 전년 대비 30% 수준을 꾸준히 유지하고 있고 한국의 반도체 수출 또한 폭증하고 있다는 점을 근거로 제시했다. 그는 “글로벌 경기 사이클 자체가 우려할 만큼 크게 무너지고 있다고 생각하기에는 시기상조이며, 선반영된 우려가 너무 크다”고 진단했다.

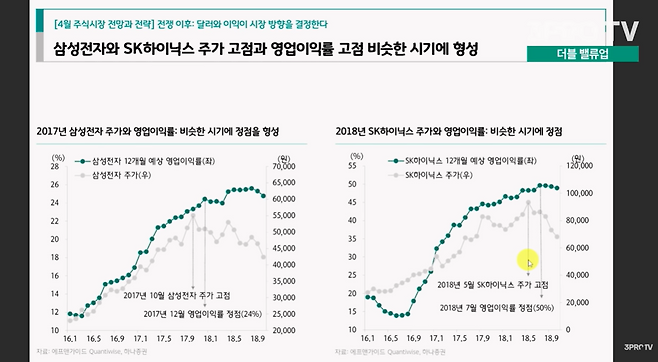

가장 중요한 것은 주도주인 삼성전자와 SK하이닉스의 이익 정점이 어디냐는 점이다. 이 실장은 과거 2017~2018년의 빅 사이클 사례를 들어 “주도주의 정점과 가장 일치하는 데이터는 영업이익률”이라며, “수익성이 정점을 찍게 되면 그 주도주는 거기서 소멸된다고 보는 게 맞다”고 설명했다. 현재 시장의 컨센서스는 이들 기업의 영업이익률 정점을 올해가 아닌 내년 상반기 정도로 보고 있다. 특히 삼성전자의 경우 내년 2분기 영업이익률이 48%까지, 하이닉스는 내년 1분기 71%까지 높아질 것으로 예상되는 만큼 지금을 주가의 정점으로 보기에는 너무 이르다는 것이 그의 판단이다.

결국 현재의 시장 급락은 한차례 매를 맞은 격이지만, 돈을 벌고 있는 기업들에 대한 집중도는 오히려 높아질 수밖에 없다. 이 실장은 “주도주가 없는 지수는 빠지는 지수”라며, 반도체라는 확실한 주도주가 살아있는 한 시장의 본질은 변하지 않았음을 강조했다. 2026년의 봄, 요동치는 장세 속에서 살아남기 위한 전략은 시황의 소음이 아니라 기업이 벌어들이는 '숫자'와 그들이 멈추지 않는 '투자 사이클'에 집중하는 것이다. 밸류에이션 프리미엄이 걷힌 지금, 우리가 주목해야 할 것은 공포의 깊이가 아니라 다가올 이익의 높이다.

#삼프로TV #압권 #반도체투자 #이재만 #하나증권 #삼성전자 #SK하이닉스 #AI산업 #영업이익률 #코스피전망