[산업 리그테이블]①반도체 웃고 배터리 울고…삼성 실적 명암

삼성전기 9133억·중공업 8622억…AI·조선 견인

삼성SDI, 전기차 둔화에 적전…"하반기 흑전 목표"

지난해 산업계는 반도체가 실적을 견인한 한 해였다. 인공지능(AI) 열풍을 타고 메모리 반도체가 반등하며 실적을 떠받쳤다. 반면 미국 관세와 중국의 물량 공세는 주요 제조업 전반에 부담으로 작용했다. 업종 간 실적 격차가 벌어지며 산업 전반의 체질 변화도 선명해졌다. 비즈워치는 삼성·SK·현대자동차·LG·포스코 등 5개 그룹 기업군을 선정, 지난해 성적표를 심층 분석했다.[편집자]

삼성그룹이 지난해 외형 성장과 수익성 개선을 동시에 이뤄냈다. 반도체 호황을 등에 업은 삼성전자가 그룹 실적을 사실상 견인했고, 전기·중공업 등 일부 계열이 힘을 보탰다. 다만 삼성SDI의 대규모 적자 전환과 일부 계열의 구조적 부진은 여전히 부담 요인으로 남았다.

HBM 날개 달고 더 높이

삼성그룹 비금융 주요 계열사 10곳(삼성전자·삼성물산·삼성SDS·삼성전기·삼성E&A·삼성중공업·제일기획·에스원·호텔신라·삼성SDI)의 지난해 영업이익은 49조2808억원으로 집계됐다. 전년 대비 24.1% 늘어난 규모다.

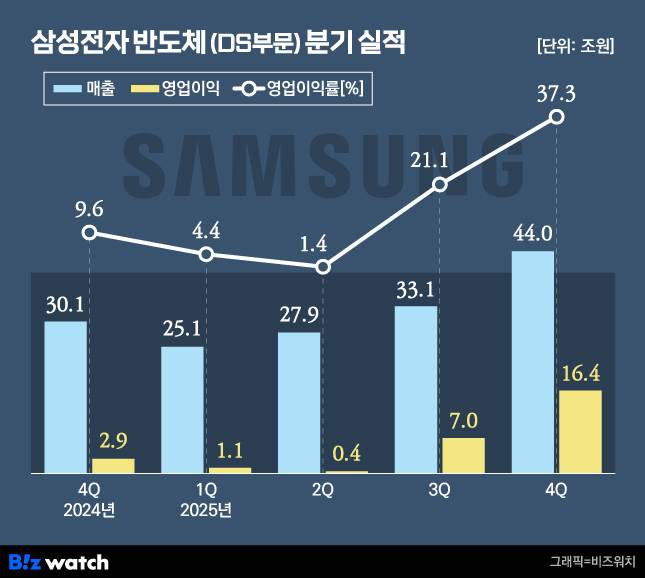

이중 삼성전자는 영업이익 43조6010억원으로 전년 대비 33.2% 증가하며 그룹 이익의 대부분을 책임졌다. 메모리 반등이 결정적이었다. 고대역폭메모리(HBM) 수요 확대와 서버용 DDR5·기업용 SSD 등 고부가 제품 비중 확대로 DS부문 수익성이 급격히 개선됐다. 특히 4분기 DS부문 영업이익은 16조원대로 뛰며 실적 회복이 본격화됐다. 분기 기준 매출과 영업이익 모두 사상 최대를 기록, 반도체 중심 구조가 다시 굳어졌다.

HBM을 중심으로 한 구조 변화도 뚜렷하다. 삼성전자는 지난 2월 업계 최초로 HBM4을 양산 출하했다. AI 서버 수요 확대로 메모리 공급 부족이 이어지는 가운데 HBM 매출은 올해 3배 이상 성장할 것으로 전망된다. GPU와 주문형반도체 수요 확대에 힘입어 고부가 메모리 중심 체질 전환도 가속화되고 있다. 파운드리 역시 2나노 공정 양산과 고객 다변화를 추진하며 반등 기반을 다지고 있다.

다만 세트 사업의 회복 속도는 반도체에 비해 더뎠다. DX부문은 프리미엄 스마트폰과 TV를 중심으로 일정 수준 수익성을 유지했으나, 글로벌 수요 둔화 및 관세 부담이 겹치며 실적은 기대에 못 미쳤다. 결국 수익 창출 축이 다시 반도체로 쏠리면서 회사 실적이 특정 사업에 크게 의존하는 구조도 한층 선명해졌다.

전장·AI 수요에 올라탄 부품 사업도 존재감을 키웠다. 삼성전기는 영업이익 9133억원으로 24.3% 증가했다. AI 서버용 MLCC와 FC-BGA 공급 확대가 실적을 끌어올렸고 전장용 고부가 제품 비중 확대가 수익성 개선으로 이어졌다. 스마트폰 중심 사업 구조에서 벗어나 서버·전장 중심으로 체질 전환이 본격화됐다는 평가다.

미래 기술 포트폴리오 확장도 속도를 내고 있다. AI와 전장을 넘어 자율주행·휴머노이드·우주항공까지 사업 영역을 넓히며 '하이엔드 부품 기업'으로 위상을 높였다. 주력 제품 수요가 급증하며 공장 가동률은 사실상 100% 수준에 달했고, 유리기판과 로봇 부품 등 차세대 사업도 양산을 눈앞에 두고 있다. 시장에선 "체질 개선이 숫자로 입증되며 기업가치 재평가가 본격화되고 있다"는 분석이 나온다.

조선·에너지 부문도 뚜렷한 반등 흐름을 보였다. 삼성중공업은 영업이익 8622억원으로 71.5% 급증, 12년 내 최대 실적을 기록했다. 고수익 선종 중심 수주 전략과 FLNG 등 해양 프로젝트 확대가 수익성을 견인했다. 매출도 9년 만에 10조원을 넘어서며 '10조 클럽'에 복귀했다. 친환경 선박 교체 수요가 이어지는 만큼 성장 흐름은 당분간 이어질 가능성이 크다.

삼성물산은 영업이익 3조2927억원으로 10.4% 증가했다. 건설과 상사 부문은 둔화 흐름을 보였지만, 바이오 자회사 실적이 반영되며 전체 이익을 끌어올렸다. 본업보다 지분법 이익이 성장을 견인한 구조라는 점에서 포트폴리오 효과가 컸다는 평가다.

배터리 2조 증발…올 하반기 흑자 승부수

서비스 계열 역시 안정적인 흐름을 이어갔다. 삼성SDS는 영업이익 9571억원으로 5.1% 증가했다. 에스원과 제일기획도 각각 12.1%, 5.0% 늘었다. 호텔신라는 면세 업황 회복에 힘입어 흑자 전환에 성공했다.

반면 삼성E&A는 영업이익 7920억원으로 18.5% 감소했다. 수주도 6조4000억원으로 전년 대비 반토막 수준으로 줄었다. 글로벌 화공 플랜트 발주 공백이 직격탄으로 작용했다. 기존 주력 사업이 흔들리며 성장 기반도 약해졌다는 분석이 나온다.

이에 회사는 화공 중심 구조에서 벗어나고 있다. 첨단산업과 뉴에너지 중심으로 포트폴리오를 재편하는 중이다. LNG·수소·탄소포집(CCUS) 등 에너지 전환 사업이 새로운 축으로 자리 잡고 있다. 실제 수주에서 뉴에너지 비중은 절반을 넘어섰다.

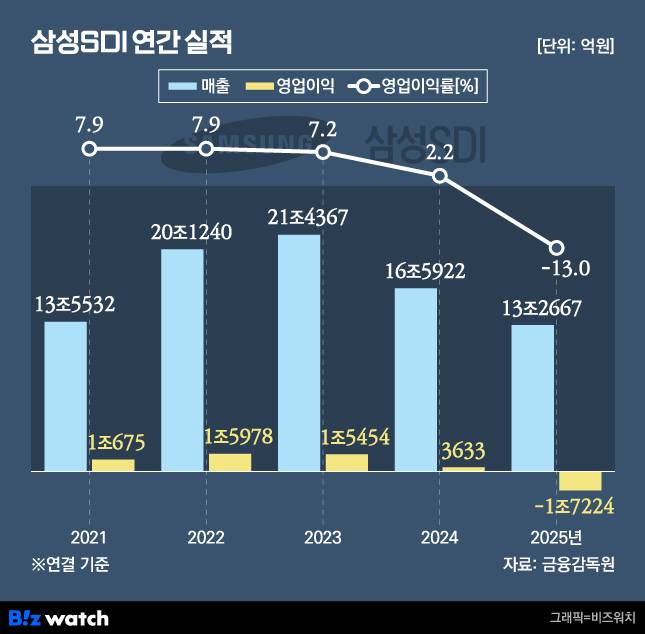

그룹 실적의 최대 변수는 삼성SDI였다. 전년 3633억원 영업이익에서 1조7223억원 영업손실로 급락, 약 2조원 규모 이익이 증발했다. 전기차 수요 둔화가 직격탄이었다. ESS 배터리 수요 확대와 세액공제 효과로 일부 방어했지만 수익성 붕괴를 막기에는 역부족이었다.

이에 삼성SDI는 삼성디스플레이 지분 매각을 검토하며 투자 재원 확보 가능성을 열어두고 있다. 해당 지분 가치는 약 11조원 규모로 평가되지만 일정·규모·거래 상대 등은 아직 확정되지 않았다.

아울러 ESS와 전고체 배터리를 축으로 사업 구조를 정비하고 기술 경쟁력 강화에 속도를 낼 방침이다. 단기 실적보다 중장기 경쟁력 확보에 무게를 둔 선택으로 풀이된다. 회사는 올해 하반기 흑자 전환을 목표로 반등을 모색하고 있다.

한편, 지난해 삼성 계열사 매출은 444조422억원으로 전년 대비 7.1% 증가했다. 외형은 확대됐지만 계열사 간 격차는 더 벌어졌다. 삼성전자가 333조6059억원으로 전체 매출의 75%를 차지하며 10.9% 성장했다. 삼성전기와 삼성중공업도 각각 9.9%, 7.5% 늘며 성장 축 역할을 맡았다. 반면 삼성SDI는 20% 감소했고 삼성E&A와 삼성물산도 역성장을 기록했다. 서비스 계열은 3~5%대 완만한 증가에 그쳤다.

영업이익률도 극명하게 갈렸다. 삼성전자는 13.1%로 2.2%포인트(p) 상승하며 반도체 중심 고수익 구조를 회복했다. 삼성중공업도 3%p 개선되면서 체질 개선 흐름이 확인됐다. 삼성전기와 삼성물산 역시 8%대 이익률로 올라섰다.

삼성SDI는 -13.0%로 그룹 내 최저치를 기록했다. 삼성E&A도 0.9%p 하락하며 구조 전환 부담이 반영됐다. 호텔신라는 흑자 전환했지만 이익률은 0.3%에 머물렀다.

강민경 (klk707@bizwatch.co.kr)

ⓒ비즈니스워치의 소중한 저작물입니다. 무단전재와 재배포를 금합니다.

Copyright © 비즈워치. 무단전재 및 재배포 금지.

- 자사주 '예외' 만든 미래에셋증권, 국민연금은 '반대'표

- 美발전설비 진출 시계 앞당긴 두산에너빌…확실한 입지 다지려면

- 과자 값 내린다더니…생전 처음 보는 제품이었다

- '이것 알아야 세금 안낸다'...서학개미 리아(RIA) 계좌 '총정리'

- [단독]상법개정에도 자사주소각 없다는 SK증권, 최대 수혜는 김신 부회장

- F&B 매물은 쏟아지는데…안 팔리는 이유 있었다

- '거품 인기' 아니다…'K아메' 유행 만든 스타벅스

- [공모주달력]전기차 충전 '채비' 수요예측…인벤테라 청약

- IPO 바이오 4인방, 흥행 키워드는 '파트너십'

- 대통령이 꼭찍은 '중복상장' 막히자…대기업 지배구조 재편 기로