LX세미콘, 신사업·고객사 다변화 지속 측면서 성장성 남아…'매수'-현대차

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

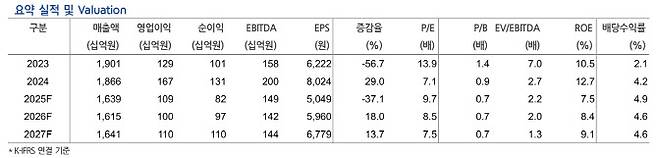

현대차증권이 LX세미콘(108320)에 대해 투자의견 '매수', 목표주가 6만 2000원을 유지한다고 20일 밝혔다.

김종배 현대차증권 연구원은 "메모리 가격 인상과 더불어 매크로 불확실성이 더해지며 IT 세트 수요에 대한 우려가 더욱 심화되고 있다. 여기에 더해 'Small DDI'(소형 디스플레이 구동칩)의 고객사 내 이원화는 여전히 우려 사항 중 하나"라며 "아직 뚜렷한 성장 여력을 찾기는 어렵지만 주가는 이미 이러한 상황을 충분히 반영했다고 판단되고 향후 신사업 및 고객사 다변화를 지속하고 있다는 측면에서 성장성은 어느 정도 남았다"고 설명했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 권오석 기자] 현대차증권이 LX세미콘(108320)에 대해 투자의견 ‘매수’, 목표주가 6만 2000원을 유지한다고 20일 밝혔다.

그는 2026년 연결 매출액 1조 6146억원(전년 동기 대비 -2%), 영업이익은 1000억원(-8%)을 예상했다. 김 연구원은 “Large DDI(대형 디스플레이 구동칩)는 IT세트 전반적인 수요 심리 악화와 더불어 OLED TV의 수요 정체로 인해 아직 성장하기 어려운 구간”이라고 강조했다.

그러면서 “특히 OLED TV의 최대 수요처인 유럽 내 수요가 아직 확대되지 못하고 있는 상황이고, 중국 OEM사들의 공격적인 시장 진입으로 인해 OLED TV 수요 확장이 쉽게 이뤄지고 있지 않다”며 “IT 디바이스 역시 메모리 수급이 원활하지 않고 가격 인상에 따라 수요감소로 이어질 것으로 보인다”고 전망했다.

김 연구원은 “Small DDI는 지난해 시장점유율이 절반 수준으로 하락하였고, 올해 역시 45% 수준까지 추가 하락할 것으로 예상한다. 패널 고객사의 시장점유율은 소폭 상승할 수 있겠으나 북미 스마트폰 출하량은 올해 mid-single(중간 한자릿 수) 수준의 하락이 예상되고, 이로 인해 올해는 전년대비 상황이 더욱 악화될 것으로 보인다”고 했다.

아울러 “DDI의 원재료인 웨이퍼 수급이 매우 타이트한 상황 속에서 웨이퍼 가격 인상으로 인해 올해 수익성은 OLED DDI의 수요 확대에도 불구하고 더욱 악화될 것”이라고 덧붙였다.

권오석 (kwon0328@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 돌아온 BTS, 테일러 스위프트 뛰어넘나…전세계가 들썩

- "방 빼라" 집주인 통보에…세 들어 차린 공부방·어린이집 날벼락[only 이데일리]

- “그냥 못 넘어가”…격분한 호텔, ‘CCTV 영상’ 직접 깠다

- 구청 공무원, 동료 사진으로 'AI 합성'…SNS에 공개까지

- 교도소서 4m 사다리 만들어 담 넘은 '사형수'…탈옥 시도, 그 결말은[그해 오늘]

- '위안부 모욕 시위' 단체 대표, 오늘 구속 여부 결정

- “필통에 흉기 보관해와”…대낮 학교 복도서 동급생 찌른 고등학생

- "식탐이라니!"...옥중 윤석열은 지금

- “17만원 과자 외상, 아이들 주고 떠난 듯”…일가족 5명 사망

- 삼성전자, 올해 110조원 이상 투자한다…"의미 있는 규모 M&A 추진"