예금 금리만 연 4%…상호금융, 연체 악화에 고금리 특판

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

신용협동조합과 농업협동조합 등 상호금융권이 최고 연 4%의 고금리 특판 예금을 내놓으면서 자금 확보에 나섰다.

상호금융권이 특판 경쟁에 나선 것은 연체율 수치를 낮추고 수신 감소를 막기 위한 조치로 풀이된다.

금융계의 한 관계자는 "자산 규모가 작은 조합일수록 높은 금리로 예금을 유치하면 조달 비용 부담이 빠르게 커질 수 있다"며 "수익성이 약한 조합의 경우 건전성에도 부담이 될 수 있다"고 말했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

신협 등 자금 유출에 수신 방어

경영 평가 중하위권도 상품 내놔

“조합 수익성 갉아먹는다” 지적속

2금융 자금조달 부담 확대 우려

신용협동조합과 농업협동조합 등 상호금융권이 최고 연 4%의 고금리 특판 예금을 내놓으면서 자금 확보에 나섰다. 부동산 프로젝트파이낸싱(PF) 연체의 후유증이 지속되는 상황에서 예금이 빠져나가자 금리를 높여 수신을 방어하려는 움직임이다. 하지만 업계에서는 고금리 예금이 향후 조합의 수익성을 갉아먹을 수 있다는 우려가 커지고 있다.

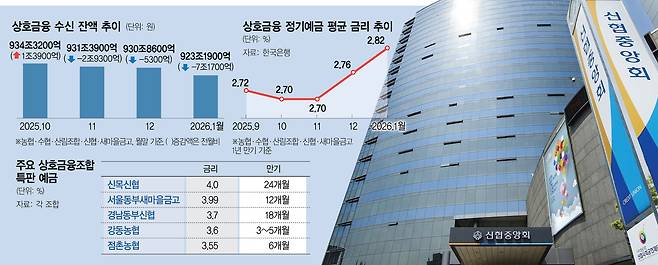

16일 금융계에 따르면 서울 신목신협은 13일부터 4% 금리를 제공하는 2년 만기 ‘한아름정기예탁금’ 특판을 진행 중이다. 비대면 가입이 가능한 상품으로 판매 개시 4일 만에 한도 500억 원이 대부분 소진된 것으로 전해졌다.

같은 날 판매가 시작된 경남동부신협의 3.7% 18개월 만기 예금은 이미 한도가 차 판매가 종료됐고 백암신협은 3.6% 금리의 정기예금 특판을 진행하고 있다. 이는 5대 시중은행이 지난달 취급한 1년 만기 정기예금 평균 금리 2.8%를 크게 웃도는 수준이다.

지역 농협에서도 3~7개월짜리 단기 예금을 중심으로 특판 경쟁이 이어지고 있다. 강동농협(3.6%, 3~5개월), 점촌농협(3.55%, 6개월), 하남농협(3.5%, 7개월), 서울경기양돈농협(3.5%, 6개월), 동구미농협(3.5%, 6개월) 등 다수 조합이 3.0~3.6%대 특판 상품을 내놓았다.

새마을금고에서도 4%에 가까운 예금 상품이 등장했다. 서울동부새마을금고, 대구 에이스새마을금고, 제주 서귀포새마을금고 등은 우대금리를 포함하면 3.99% 수준의 12개월 정기예금을 판매하고 있다.

상호금융권이 특판 경쟁에 나선 것은 연체율 수치를 낮추고 수신 감소를 막기 위한 조치로 풀이된다. 부실이 늘어나는 시기에는 예금을 더 받아 자산을 늘리면 자연스럽게 연체율이 낮아지는 효과가 있다.

머니무브에 따른 영향도 적지 않다. 한국은행에 따르면 상호금융권의 수신 잔액은 최근 2년간 꾸준히 증가세를 이어오다 지난해 11월 감소세로 전환했다. 월말 기준 수신 잔액은 지난해 10월 934조 3200억 원에서 11월 931조 3900억 원으로 줄었고 12월에는 930조 8600억 원으로 감소했다. 올해 1월에는 923조 1900억 원으로 줄며 감소 폭이 7조 원 이상으로 커졌다. 상호금융권 수신이 감소세로 돌아선 것은 2023년 7월 이후 약 2년 반 만이다.

고금리 특판 경쟁이 조합의 재무 부담을 키울 수 있다는 지적도 나온다. 실제 일부 특판을 판매하는 조합의 경영 실태 평가 등급은 중하위권이다. 경남동부신협은 지난해 말 기준 경영 실태 평가 4등급을 받았다. 이 조합은 2023년 8억 원, 2024년 47억 원 규모의 적자를 냈으며 지난해 상반기 결산 기준으로도 40억 원 적자다. 서울동부·에이스·서귀포새마을금고도 지난해 6월 평가 기준 3등급이다. 금융계의 한 관계자는 “자산 규모가 작은 조합일수록 높은 금리로 예금을 유치하면 조달 비용 부담이 빠르게 커질 수 있다”며 “수익성이 약한 조합의 경우 건전성에도 부담이 될 수 있다”고 말했다.

문제는 2금융권 전반의 자금조달 부담이 커지고 있다는 점이다. 3년 만기 ‘AA-’ 등급 캐피털채 발행금리는 최근 4%대를 넘었다. 온라인투자연계금융사 PFCT의 플랫폼 ‘크플’은 이날부터 신규 가입자를 대상으로 최대 연 16% 수익률을 제공하는 카드 매출 채권 기반 초단기 투자 이벤트를 진행한다. 카드 매출 채권은 전날 카드 결제로 발생한 매출을 담보로 투자자가 자금을 제공하고 카드사 정산이 이뤄지면 투자금이 상환되는 구조의 상품이다. 금융계 관계자는 “금리나 수익률이 높다는 것은 그만큼 리스크가 크다는 뜻으로 이해하면 된다”고 설명했다.

도혜원 기자 dohye1@sedaily.com

Copyright © 서울경제. 무단전재 및 재배포 금지.

- ‘모텔 약물 연쇄살인’ 김소영, 추가 피해자 3명 확인

- 코스피·나스닥 하락장에도 8% 뛴 ‘이것’…이란 전쟁 속 돈 몰린 곳은

- 하루 1000원·월 3만 원…인천 천원주택 700호 접수에 ‘북새통’

- “어서 와, 서울은 처음이지?”…BTS 컴백 공연 맞는 서울, 아미 위한 도시로 변신

- “호르무즈에 한국 군함 보내라”…트럼프 최후통첩에 유가·안보 동시 비상

- 트럼프 한국 등 5개국에 “호르무즈에 함선 파견해 달라”...영국 “동맹과 논의중”(종합)

- 법왜곡죄 1호 조희대…법조계 “재판 지연 등 혼란 불가피”

- 사우디서 軍수송기 타고 한국인 204명 귀국 중…오늘 韓 도착

- 바다속 지뢰 ‘기뢰(機雷)’…해군 ‘기뢰부설함’ 2척 운용

- “싸고 양 많은 게 최고?” 가성비 커피, 무작정 마셨다간