이재명 정부 ‘생산적 금융’ 압박에…은행 건전성 부담 커질 듯

연체율 0.59%·부실채권 8조…"기업대출 확대·재무안정성 유지 딜레마"

은행 여신(대출)의 무게추가 주택담보대출 등 부동산 중심에서 기업대출로 이동하는 가운데 건전성 관리 부담이 한층 커질 수 있다는 우려가 나온다. 가계대출 총량 규제와 이재명 정부의 생산적 금융 정책이 맞물린 영향이다.

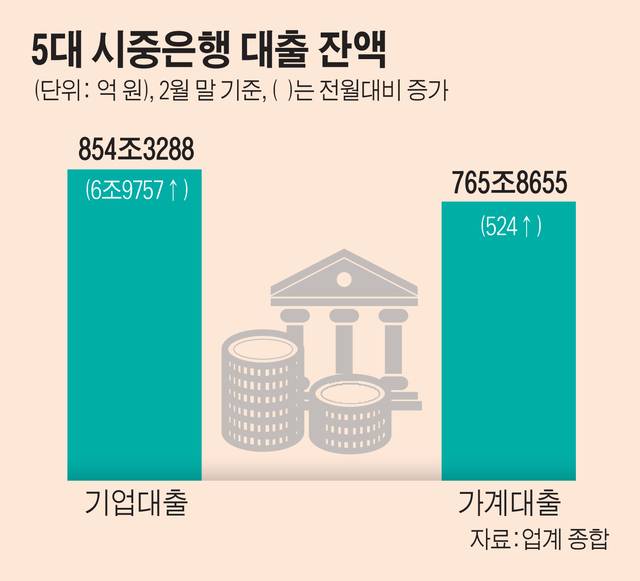

12일 금융권에 따르면 KB국민·신한·하나·우리·NH농협 등 5대 은행의 지난달 말 기준 기업대출 잔액은 854조3288억원으로 집계됐다. 전달(847조3530억원)보다 6조9757억원 늘어났다.

기업대출이 2월에만 7조원 가까이 증가한 반면, 같은 기간 가계대출 사실상 정체됐다. 지난달 말 5대 은행의 가계대출 잔액은 765조8655억원으로 전달 대비 524억원 증가하는 데 그쳤다.

은행들이 기업대출을 확대하는 것은 금융당국의 가계대출 총량 규제에 따라 활로를 찾아야 하는 상황이라서다. 정부는 지난해 시행한 6·27 대책 외에도 은행들이 연간 가계대출 증가율 한도를 설정해 그 범위 안에서만 대출을 취급하도록 하는 ‘대출 총량제’를 통해 가계부채를 관리하고 있다. 증가율 목표를 초과하면 내년도 대출 한도를 축소하는 제재가 가해진다.

금융당국은 주담대에도 별도의 총량 목표치를 부과하는 방안을 검토 중인 것으로 알려졌다. 당국이 이달 중 발표할 가계부채 관리 방안에는 은행권 가계대출 증가율을 더욱 억제할 수 있는 내용이 담길 것으로 관측된다.

정부의 생산적 금융 독려도 기업대출 확대에 영향을 미치고 있다. 생산적 금융은 부동산 등 비생산적 부문에 쏠린 자금을 첨단산업과 벤처기업 등 성장 동력 분야로 돌리는 이재명 정부의 핵심 금융정책이다. 은행권이 담보·보증 중심의 대출 관행에서 벗어나 기업 신용대출과 투자 확대 등 실물경제로 자금을 확대해야 하는 시점이 됐다는 것이다.

은행권 한 관계자는 “생산적 금융이라는 아젠다에 따라 앞으로 은행들은 가계대출을 늘리기 더욱 어려워질 것”이라고 말했다.

다만 기업대출 확대 과정에서 은행의 자본관리 부담은 더욱 커질 수 있다는 분석이 나온다. 기업대출은 가계대출보다 경기 상황에 민감하게 반응하고 위험가중치(RW)가 높게 설정된다. 특히 고환율 부담이 지속되는 상황에서 연체 가능성이 높은 중소기업 대출을 늘릴 경우, 대출이 부실화되면 충당금 적립 부담이 커지고 자본비율(CET1) 하락을 초래할 수 있다는 것이다.

지난해 12월 말 국내 은행의 기업대출 연체율은 0.59%로 전년 대비 0.09%포인트(p) 올랐다. 5대 은행이 지난해 정리한 부실채권 규모는 8조원으로 역대 최대치에 달했다.

김영도 한국금융연구원 선임연구위원은 ‘2026년 은행업 전망 및 리스크 요인’ 보고서를 통해 “은행이 본격적으로 생산적 금융으로 전환할 경우, 기업대출 확대와 재무안정성 유지 간 불균형적 성장이 발생할 가능성이 높아진다”며 “기업 사이클과 맞물려 늘어나는 기업대출 수요에 맞춰 생산적 금융을 공격적으로 확대할수록 적정 연체율과 자본비율 등 재무안정성도 확보해야 하는 딜레마에 직면할 것”이라고 분석했다.

도수화 기자 dosh@viva100.com