인벤티지랩, 생산역량 확대 주력···투자금 유치에 비만藥 성과 관심

생산설비 강화 주력, 해외 경쟁 대비

적자구조 부담 속 신약 임상 주목

[시사저널e=최성근 기자] 인벤티지랩이 1000억원 투자 유치에 성공하며 생산 기반 확충에 속도를 낼 전망이다. 연구개발에서 생산, 판매 분야로 사업을 확대하며 현금 창출력과 글로벌 경쟁력 강화가 기대되지만 영업손실 구조가 이어지는 점은 부담이다. 비만약 등 주력 신약후보물질의 임상 성과가 향후 기업가치의 주요 변수로 작용할 전망이다.

9일 관련업계에 따르면 인벤티지랩은 최근 총 985억원 규모의 투자 자금을 유치했다. 이번 투자에는 비상장 시기부터 투자에 참여했던 기존 투자자들이 상당수 재참여했다. 당초 목표 금액은 800억원이었지만 수요가 확대되며 목표를 웃도는 자금을 확보했다.

◇ 유치 자금, 생산설비 구축 투입···"임상 확장 대응"

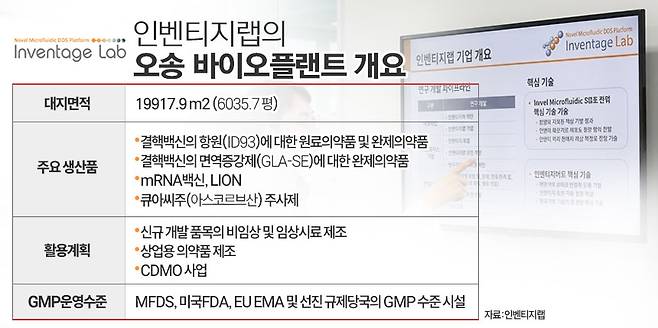

인벤티지랩은 지난해 큐라티스 인수로 글로벌 기준의 GMP 생산 시설을 확보했다. 이를 기반으로 연구개발 중심 기업에서 생산, 판매가 가능한 기업으로 사업 구조를 강화하고 있다. 생산시설을 기반으로 위탁개발생산 사업도 추진할 계획이다. 위탁개발생산은 신약 개발 성공 여부와 관계없이 안정적인 현금 흐름을 확보할 수 있는 사업 모델이라는 점에서 주목된다. 지질나노입자 기술을 활용한 의약품 생산을 중심으로 매출 발생 가능성이 제기된다.

생산시설 확대는 글로벌 사업 전략과도 맞닿아 있다. 회사는 국내에서 GMP 인증 생산시설을 확보하면 해외기업과 협력할 때 생산설비 구축 노하우에 대한 기술이전도 가능하다는 점을 주목한다. 오송 공장은 큐라티스가 유럽연합 GMP 경험을 갖고 있어 이에 준하는 설비 구축을 진행하고 있다. 생산설비 구축을 1차로 끝낸 뒤 2, 3차 단계로 확장할 가능성도 열어놓고 있다.

◇ 영업손실 구조 부담···올해 비만약 등 임상 진척 관심

회사가 여전히 기술 검증단계로 영업 손실 구조가 지속되는 점은 부담이다. 지난해 3분기 누적 영업손실은 약 209억원으로 전년 136억원 대비 약 65% 증가했다. 자금 소진이 계속되는 가운데 외부 자금 조달에 의존하는 구조는 위험 요인으로 작용할 수 있다는 지적이 나온다.

이에 올해 회사가 연구개발 성과를 내놓는 것이 중요하다는 분석이다. 플랫폼 기술과 비만, 치매, 탈모, 중독 등 다양한 신약후보물질의 임상 진행, 기술 이전 등 성과에 관심이 쏠린다.

회사는 장기지속형 약물 전달 기술 플랫폼 IVL-드럭플루이딕을 보유하고 있다. 약물의 체내 방출 속도를 조절해 약효 지속 시간을 늘리는 기술을 기반으로 다양한 치료제를 개발하고 있다. 시장에서는 비만약 성과에 주목한다. 회사는 기존 주 1회 투여하는 글루카곤 유사 펩타이드 계열 비만 치료제를 월 1회 투여하는 장기지속형 주사제로 개선한 제품을 유한양행과 개발 중이다.

경구용 비만약 기술도 개발 중이다. 기존 약물 대비 생체 이용률이 약 73배 높은 24.3% 수준을 기록했다. 추가 연구 결과는 향후 국제 학회에서 발표될 것으로 보인다.

중추신경계와 탈모 분야 신약 개발도 속도를 내고 있다. 약물 중독 치료제는 주사 부위 통증 지속 기간을 5일 미만으로 단축했다. 기존 치료제는 18일 수준이다. 올해 하반기 미국 식품의약국(FDA) 임상 2상 진입이 예상된다. 탈모 치료제는 피나스테리드 기반 장기지속형 제형으로 개발 중이며 올 상반기 호주 임상 2상 환자 투여가 시작될 예정이다.

인벤티지랩 관계자는 "이번에 확보한 자금 중 GMP 시설 투자 비용은 약 250억원이며 나머지는 운영자금, 연구개발비로 사용할 계획"이라며 "비만치료제 IVL3021은 올해 임상시험계획을 신청할 예정이며 기존 파트너링된 파이프라인들도 개발이 안정적으로 진행되고 있다"고 말했다.

Copyright © 시사저널e 무단전재 및 재배포 금지