제약사 영업이익률 16.5%? 제바협 "바이오기업 포함된 수치"

연구개발비보다 판관비 많다 지적도 "사실과 다르다" 지적

한국제약바이오협회가 일부 언론의 약가인하 연속 보도와 관련 사실 관계가 다르다며 불편한 기색을 숨기지 않았다.

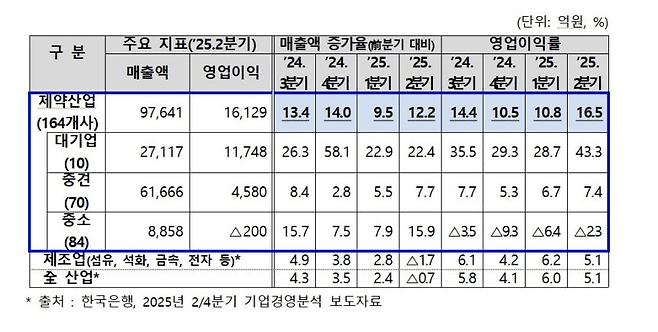

한국보건산업진흥원 자료에 따르면 2025년 2분기 기준 164개 제약사 영업이익률이 16.5%로 전체 제조업 평균인 5.1%보다 세 배 이상 높다는 내용에 대해 협회는 바이오의약품 등을 주로 생산하는 기업이 제외되지 않은 수치로 보인다며 한계를 지적했다.

협회는 정부의 이번 약가인하 정책은 국산 전문의약품을 대상으로 하고 있으며 바이오의약품과 비급여 의약품을 제외하고 있다며 대기업 평균 영업이익률은 43.3%로 나타났는데 유사 자료로 유추해볼 때 해당 집단에는 바이오의약품 등을 주로 생산하는 기업이 다수 포함돼 있는 것으로 판단된다고 밝혔다.

이들 기업은 일반적인 제약기업 대비 영업이익률이 상당히 높은 특성을 보이는 만큼 이를 근거로 16.5%라는 수치를 인용하는 것은 부적절하다는 것.

협회가 상장기업 보고서를 기반으로 자체 분석한 자료에 따르면 약가인하 정책의 영향을 받지 않는 바이오의약품 CDMO 중심 기업과 비급여 중심 기업을 제외한 제약기업 83곳의 영업이익률은 5.1%에 불과하다며 영업이익률이 제조업 평균과 크게 다르지 않다고 강조했다.

협회는 2024년 기준 생산실적이 있는 완제의약품 기업은 총 289개사로 보도에 사용된 데이터가 기업을 모두 포함한 전체 데이터가 아닌 일부 기업을 대상으로 판관비 등을 분석한 것으로 일반화의 오류를 범할 여지가 크다고 지적했다. 해당 분석 결과를 산업 전반의 경향성을 나타내는 자료로 활용하기에는 한계가 있다는 것.

협회가 자체 집계 자료(공시자료 기반)에 따르면 혁신형제약기업 23개사(외국계, 벤처, 비공시 제외)의 판관비 대비 연구개발비 비중이 최소 3.7%에서 최대 52.1%의 분포를 보이고 있다고 밝혔다. 특히 이들 기업 중 4곳은 30%를 상회함에 따라 보도에 인용된 자료와 수치상 상당한 차이를 보이고 있다고 강조했다.

협회는 자체 분석 결과 2024년 기준 주요 다국적 제약기업 10개사의 매출 대비 판관비 비중은 23.5%로 집계됐으며 국내 혁신형 제약기업 23개사의 매출 대비 판관비 비중은 31.8%로 조사됐다면서도 국내 혁신형 제약기업의 판관비는 연구개발비가 포함된 수치로 연구개발비를 제외할 경우 판관비 비중은 28.0%로 축소된다고 강조했다.

즉 다국적 제약기업과 혁신형제약기업 간 판관비 비중의 격차 역시 4.5%p 수준으로 좁혀진다는 것.

또한 2024년 제약산업계의 매출액 대비 연구개발 비중은 5.19%로, 제조업 평균(2.81%)의 1.85배이며 상장제약기업의 매출액 대비 비중은 12.0%로 제조업 평균의 4.27배에 달하며 혁신형 제약기업은 13.4%에 달하고 있다며 산업계가 연구개발비에 적지 않은 투자를 하고 있다고 밝혔다.

이스라엘의 테바나 독일의 프레지니우스 카비는 매우 엄격하고 낮은 약값 제도 아래서도 세계적인 기업으로 성장했으며 이는 낮은 약값이 오히려 기업들을 혁신으로 내몬 원동력이라는 지적에 대해서도 협회는 정부 정책을 통한 지원이 있었기 때문에 가능했다는 점을 강조했다.

협회는 먼저 이스라엘 테바가 1982년 나스닥에 상장하며 2001년 참조가격제 도입 이전 이미 글로벌 빅파마로 자리잡은 기업이라고 밝혔다.

특히 이스라엘은 1959년 자본투자 장려법 승인 기업으로 테바를 지정해 파격적인 법인세 감면으로 신약개발의 원천을 마련하고 1981년 병행수입 제한으로 테바의 독점적 수익을 보장한 바 있다고 강조했다.

이에 테바는 글로벌 시장에서 조달한 자금을 바탕으로 전개한 공격적 M&A를 통해 프랑스와 이탈리아, 영국, 헝가리 제약기업을 잇달아 인수하고 1997년 혁신신약인 코팍손(다발성 경화증 치료제) FDA승인을 통해 글로벌 기업으로 급성장할 수 있었다고 밝혔다.

협회는 오히려 테바 탄생을 국내 산업 육성차원에서 주목해야 하는 부분은 전폭적 세금감면과 성공불융자제도라며 이스라엘 정부는 자본투자장려법에 따른 법인세 절세 금액을 M&A 투자 자금으로 활용할 수 있도록 했으며 정부에서 승인한 연구개발 계획에 대해서는 예산의 20~50%에 해당하는 보조금을 지급했다고 설명했다.

연구개발에 실패해도 보조금 상환 의무가 없고, 성공 시에는 정부에 로열티를 지급하도록 해 기업의 도전적 연구개발을 촉진했다는 것. 협회는 이같은 정부의 제도적 지원과 이를 기반으로 한 지속적 투자가 기업혁신의 원동력이 됐다고 강조했다.

또한 독일의 프레지니우스 카비(Fresenius Kabi) 역시 약가 정책을 기반으로 성장한 것이 아니라 M&A를 통한 글로벌 진출 전략, EU 차원의 R&D 지원 및 정책금융을 기반으로 성장한 사례라고 설명했다.

프레지니우스 카비는 북미 주사제 제네릭사(AAP Pharmaceuticals) 인수, 머크의 바이오시밀러 사업 인수 등 세계 시장 진입을 위한 전략적 M&A를 통해 글로벌사로 성장했다.

또한 EU의 산업 육성 정책도 활용했다. EU 정책금융인 유럽투자은행(EIB)으로부터 약 4억 유로 규모의 연구개발 및 생산 확대 자금을 지원받았으며 EU 공공 연구 프로그램(IHI)에서도 약 800만 유로의 연구비가 지원된 프로젝트를 주도한 바 있다는 것.

협회는 또한 독일의 경우 외래 처방시장에서는 참조가격제가 적용되나, 원내 의약품은 주로 DRG(포괄수가제)가 적용돼 조달, 입찰을 중심으로 가격이 결정되고 있다며 프레지니우스 카비의 주요 품목은 주사제, 영양수액제 등 원내의약품으로 제네릭 참조가격제의 영향을 받지 않는 품목이라는 점도 밝혔다.