티에스이, 목표주가 14만원으로 73% 상향…"소부장 대표주 도약"-신한

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

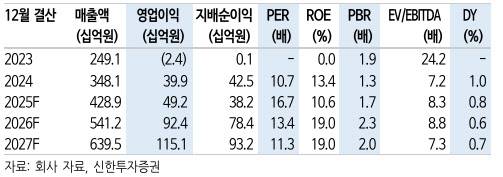

신한투자증권이 반도체 테스트 부품업체 티에스이(131290)에 대해 투자의견 '매수'를 유지하면서 목표주가를 기존 대비 73% 대폭 상향한 14만원으로 제시했다.

신한투자증권은 2026년 주당순이익(EPS) 7090원에 목표 주가수익비율(PER) 20.2배를 적용해 목표주가를 산출했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 김경은 기자] 신한투자증권이 반도체 테스트 부품업체 티에스이(131290)에 대해 투자의견 ‘매수’를 유지하면서 목표주가를 기존 대비 73% 대폭 상향한 14만원으로 제시했다. 현재주가 대비 상승여력은 47.2%다.

오강호 신한투자증권 연구원은 6일 보고서에서 “프로브카드 성장 가속화, 인터페이스보드 수요 증가, 정보기술(IT) 자회사 실적 개선 등 성장의 3박자가 긍정적”이라며 “IT 소재·부품·장비(소부장) 최선호주를 유지한다”고 밝혔다.

성장 동력으로 프로브카드, 인터페이스보드, 자회사 실적 개선 등 세 가지를 제시했다. 고부가 제품인 동적 램(DRAM) 프로브카드는 생산 난이도가 높고 진입장벽이 높아 2024년 하반기 고객사 확대 이후 안정적 수요가 확인되고 있다. 오 연구원은 “디램 제품 매출 확대 시 밸류에이션 재평가 요인으로 판단한다”고 말했다.

인터페이스보드는 국내외 수요 증가(국내 33%, 해외 67% 추정)로 올해 1296억원(+37%) 달성을 전망했다.

자회사 실적도 개선하고 있다. 2025년 소폭 적자에서 2026년 약 150억원 영업이익으로 턴어라운드를 예상했다.

신한투자증권은 2026년 주당순이익(EPS) 7090원에 목표 주가수익비율(PER) 20.2배를 적용해 목표주가를 산출했다. 적용 배수는 2021~2025년 과거 고점(High) 평균으로, 기존 평균치 적용 대비 35% 상향된 수준이다. 현재 주가 기준 2026년 예상 PER은 13.4배다.

오 연구원은 “프로브카드 성장 입증, 신제품, 고객사 확대로 밸류에이션 재평가가 가능하다”며 “2026년 글로벌 대표 IT 부품 업체로 도약이 기대된다”고 강조했다.

김경은 (ocami81@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- WTI 80달러선 넘자…美내무장관 "모든 방안 검토중"

- 이란 실권자 “美지상전? 누구든 굴욕 안겨줄 준비됐다”

- '전공의 파업 주도' 박단, 경북대병원 응급실서 근무 시작

- "그거 어디있었죠?" 부정선거 의혹 부른 사전투표함...투명으로

- “다이소 500원 vs 구혜선 1만3000원”…‘헤어롤’ 뭐가 다르길래?

- “퇴사하니 100만 찍어”…김선태, 유튜브 개설 ‘3일’ 만에 일 냈다

- "첫 데이트서 영영 이별"...머스탱 몰다 연인 덮친 '소년'은 지금 [그해 오늘]

- '전세계에 단 1대', 故이건희 위해 제작된 포르쉐…美 경매 등장

- 트럼프, 국토부 장관 경질…이민 정책 인기 떨어지자 교체

- 욘사마가 돌아왔다… '겨울연가', 오늘 일본서 영화로 개봉