신한라이프·KB손보 '약진'···보험업계, 판 바뀐다

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

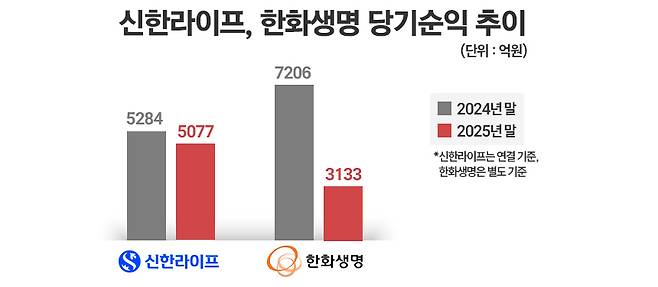

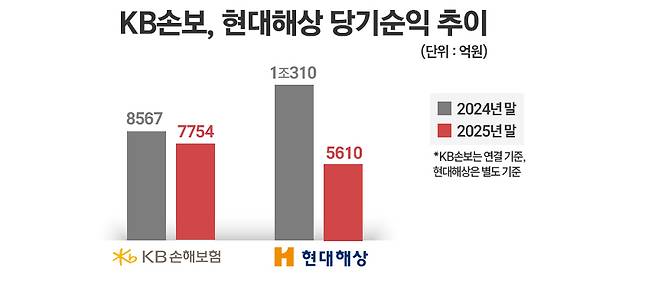

지난해 생명·손해보험업 상위사의 실적 순위가 바뀌었다. 신한라이프가 호실적을 거두면서 생보사 '빅3' 구도에 진입했으며, KB손보는 현대해상을 제치고 실적 4위에 올라선 것이다.

신한라이프는 보험사의 미래이익 지표인 보험계약마진(CSM)으론 이미 교보생명을 제치고 업계 3위에 오른지 오래다.

신한라이프에 순위를 내준 한화생명은 지난해 3100억원의 예실차 손실이 났다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

KB는 현대해상 꺾어···4위 등극

낙관적 회계 처리로 기존 대형사 '부진'

[시사저널e=유길연 기자] 지난해 생명·손해보험업 상위사의 실적 순위가 바뀌었다. 신한라이프가 호실적을 거두면서 생보사 '빅3' 구도에 진입했으며, KB손보는 현대해상을 제치고 실적 4위에 올라선 것이다. 업계에선 기존 대형사가 회계 처리를 낙관적으로 한 결과 실적이 크게 줄어든 결과란 분석이 나온다.

3일 금융권에 따르면 지난해 신한라이프의 연결 기준 순익은 5077억원으로 전년 대비 3.9% 감소했다. 하지만 자회사 실적을 제외한 보험사 순익 자체만으론 업계 순익 3위로 뛰어올랐다. 생보사 빅3 중 하나인 한화생명이 작년 부진한 성적을 거뒀기 때문이다.

한화생명이 지난해 자회사를 제외한 개별 기준 순익은 3130억원으로 전년 대비 57% 쪼그라들었다. 신한라이프는 자회사 수가 많지 않기 때문에 개별 재무제표 기준 순익은 연결 기준과의 차이는 미미하다. 2위는 교보생명이 차지한 것으로 파악된다. 교보생명의 작년 최종 순익은 발표되지 않았지만, 지난해 3분기 누적 개별 순익은 8470억원이었다.

신한라이프는 보험사의 미래이익 지표인 보험계약마진(CSM)으론 이미 교보생명을 제치고 업계 3위에 오른지 오래다. 지난해엔 2위인 한화생명과의 격차를 더욱 좁혔다. 신한라이프의 지난해 CSM 잔액은 7조5549억원으로 한 해 전과 비교해 4.5% 크게 늘었다. 반면 한화생명은 같은 기간 4% 넘게 빠진 8조7140억원을 기록했다. 이에 2024년 말 기준 두 보험사의 CSM 차이는 1조8823억원에서 1조1591억원으로 약 7300억원 크게 줄었다.

CSM은 2024년부터 현대해상을 앞서면서 업계 4위를 지키고 있다. 올해는 최초로 9조원대를 돌파했다. 지난해 말 기준 KB손보의 CSM 잔액은 9조2850억원으로 전년 대비 5.3% 늘었다. 현대해상도 같은 기간 CSM이 8% 크게 늘어난 8조9020억원을 기록했지만 KB손보를 따라잡기엔 무리였다.

보험업체 간 순위가 요동치는 이유는 회계 문제와 관련 깊다는 지적이 나온다. 올해 보험사의 순익을 결정한 요인은 예실차 실적이다.

예실차는 보험사가 새 회계기준(IFRS17) 아래서 추정한 보험금·사업비와 실제 발행한 보험금·사업비의 차이를 뜻한다. 보험부채를 보수적으로 산출하는 회계 처리를 하면 예실차 이익이 발생하는 반면, 낙관적으로 추정하면 예실차 손실이 불어난다. 특히 지난해엔 손해율이 문제가 됐다. 보험부채 산출을 위해 활용하는 손해율 가정값을 낙관적으로 적용한 탓에 예상한 보험금과 실제 발생한 보험금 차이가 커진 것이다.

신한라이프에 순위를 내준 한화생명은 지난해 3100억원의 예실차 손실이 났다. 손실 규모가 전년 대비 38% 크게 늘었다. 반면 신한라이프는 작년 3분기까지 600억원이 넘는 예실차 이익을 거뒀다. 현대해상도 작년 예실차 손실 규모가 3061억원으로 전년 대비 1000억원 가까이 불었다. KB손보도 예실차가 크게 늘었지만 현대해상엔 미치지 못한 것으로 관측된다.

게다가 손해율 악화로 연말에 손해율 가정값을 바꾼 결과 CSM이 크게 줄어든 곳도 발생했다. 한화생명은 지난해 손해율 가정값 등 회계 조정으로 인해 CSM이 1조7630억원 급감했다. 현대해상도 8000억원에 달하는 CSM이 날아갔다.

한 금융권 관계자는 "신한라이프와 KB손보는 금융지주 자회사이기에 자본 걱정을 다른 보험사보다 덜 해도 된다"라면서 "당분간 이 두 보험사의 약진은 계속될 것"이라고 말했다.

Copyright © 시사저널e 무단전재 및 재배포 금지