“이 카드 언제 만들었더라?”…역대최다 장롱카드에 카드사 한숨만

휴면카드 비중 15%로 역대 최대

전체 신용카드 2.2% 늘어날때

발급하고 안쓰는 카드 9% 증가

플랫폼 의존도 높아져 비용 늘고

실제 사용은 줄어 수익성 악화

![해당 사진은 기사 내용과 관련 없음. [픽사베이]](https://img2.daumcdn.net/thumb/R658x0.q70/?fname=https://t1.daumcdn.net/news/202603/01/mk/20260301182401758cazn.jpg)

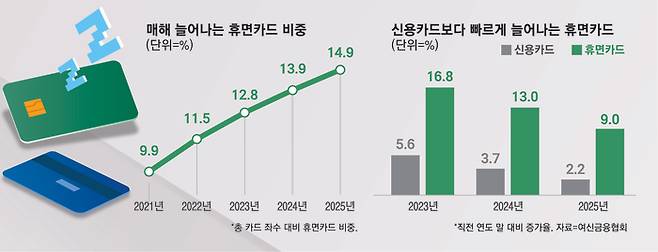

1일 여신금융협회 통계에 따르면 국내 발급된 전체 신용카드 대비 휴면카드 비중은 매년 증가하고 있다. 2021년까지만 해도 10% 이하였던 휴면카드 비중은 2022년 11.5%, 2023년 12.8%, 2024년 13.9%로 매년 상승했다. 지난해에는 휴면카드 비중이 14.9%까지 상승했다. 이는 여신금융협회가 통계를 집계한 이후 가장 높은 숫자다.

휴면카드 비중이 매년 확대되는 이유는 전체 신용카드보다 휴면카드가 약 4배 빠르게 늘고 있기 때문이다. 2022년 말 기준 전체 신용카드 발급 규모는 6.4% 늘어난 반면, 같은 기간 휴면카드는 약 4배 수준인 24.0% 증가했다. 2023년엔 이 같은 간극이 다소 해소됐지만 2024년 다시 4배 차이로 확대됐다. 지난해 역시 전체 신용카드 증가율이 2.2%로 둔화했지만 휴면카드는 9.0% 늘어나며, 카드 발급 외형보다 ‘장롱카드’가 훨씬 빠른 속도로 누적되는 양상이다.

신규 회원 유치 채널이 오프라인에서 온라인 플랫폼으로 변화한 점도 휴면카드 누적을 가속화하는 요인이다. 과거에는 카드모집인을 통한 대면 영업이 활발했지만, 팬데믹 이후 비대면 환경 확대로 네이버·토스 등 플랫폼 기업을 통한 카드 유치가 급증했다. 다만 오프라인 방식과 비교했을 때, 고객맞춤형 마케팅보단 공격적인 마케팅에 치중한 플랫폼 모집 방식이 장롱카드를 더 많이 양산할 수밖에 없다는 게 업계의 진단이다.

이에 더해 최근 인기를 끄는 상업자표시신용카드(PLCC)도 휴면카드 양산의 원인 중 하나로 꼽히고 있다. 특정 브랜드와 제휴를 맺어 혜택을 주는 PLCC는 범용성이 낮다는 단점이 있는데, 이 때문에 제한적인 목적의 소비가 끝나면 이용이 급감한다는 한계를 안고 있다.

휴면카드 누적은 카드사들의 비용 부담을 늘린다. 카드 발급 단계에서 이미 카드 제작·배송·마케팅 비용이 발생하는데, 이후 사용이 멈추면 해당 비용을 회수할 기회가 사라진다. 휴면 전환을 막기 위한 ‘재이용 유도’ 마케팅 비용까지 투입되면 비용 대비 효율은 더 나빠질 수밖에 없다.

설상가상으로 대형 플랫폼을 통한 발급이 늘어나면서 마케팅 비용도 계속 높아지는 추세에 있다. 한 카드업계 관계자는 “플랫폼에 내는 마케팅 비용은 늘어나지만 지속적인 카드 사용으로 이어지는 비율은 낮아, 결과적으로 비용 대비 효율이 계속 떨어지는 구조”라고 말했다. 또 다른 업계 관계자는 “이런 방식의 경쟁은 업계 전체로 보면 ‘제 살 깎아 먹기’ 경쟁에 가깝다”고 말했다.

카드사들의 업황 악화 국면에서 이 같은 비효율은 더 큰 리스크로 작용한다. 가맹점 수수료 인하 압박, 조달 비용 상승, 소비 둔화 등으로 수익성이 이미 압박받는 상황에서, 휴면카드 비중의 확대는 비용은 늘고 ‘수익을 만들지 못하는 회원 풀’이 커지는 결과로 이어지기 때문이다. 일각에선 소비자에게 돌아가는 혜택이 결국 줄어드는 부작용이 생길 것이란 관측도 있다.

한 업계 관계자는 “플랫폼 중심 유치 경쟁은 단기 성과는 낼 수 있겠지만, 장기적으로 보면 자멸로 가는 길에 가깝다”며 “플랫폼 채널을 통한 고객 유치 시 지급할 수 있는 인센티브나 수수료에 일정한 한도를 두는 식으로 당국이 나서 최소한의 가드레일을 마련해 줄 필요가 있다”고 말했다.

Copyright © 매일경제 & mk.co.kr. 무단 전재, 재배포 및 AI학습 이용 금지

- “65세 이상 지하철 무임승차…기초연금 기준으로 바꾸면 연령 상향보다 효과” - 매일경제

- ‘이란과 절친’ 중국, 미국 공격에 입다문 이유…군사력 확인하고 놀랐나? - 매일경제

- 달려든 2살 손주에 할머니 하반신 마비…가족이 가입한 보험, 배상책임 성립할까 [어쩌다 세상이

- “285%·441% 뛰었는데, 더 오른다고?”…21만전자·100만닉스, 상승여력 남아 있다는데 - 매일경제

- “하메네이도 회의 온다” CIA 특급정보에…미국, 백주에 이란 때렸다 - 매일경제

- “월요일이 두렵다” 美 패닉셀 벌어지나 ...이란 공습에 요동 - 매일경제

- [속보] “이란, 카타르·쿠웨이트·UAE·바레인 미군기지 공습” - 매일경제

- 37년 철권 통치한 ‘신의 대리인’ 하메네이…폭사로 절대권력 종지부 - 매일경제

- 두바이 7성급 호텔에 이란 드론 ‘쾅’…공항폐쇄에 대한항공도 회항 - 매일경제

- “WBC 준비됐네!” 김혜성, 대표팀 합류전 마지막 타석에서 홈런 작렬! [MK현장] - MK스포츠