디앤씨미디어, '나혼렙' IP 흥행시 언제든 반등 가능…'매수'-신한

[이데일리 권오석 기자] 신한투자증권이 디앤씨미디어(263720)에 대해 투자의견 ‘매수’를 유지하되 목표주가는 기존 1만 9500에서 1만 7000원으로 하향한다고 27일 밝혔다.

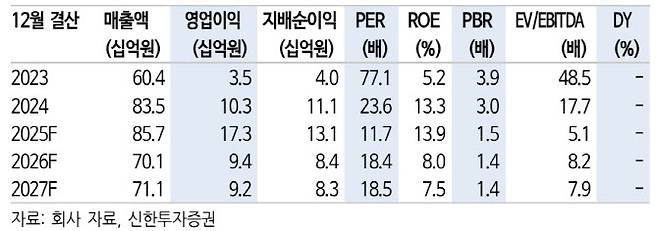

그는 “4분기 매출액과 영업이익은 각각 153억원(전년 동기 대비 -6.8%), 49억원(흑자전환)을 기록했다. 영업이익률 32.3%로 역대 최고 수준의 수익성 달성했으나 이는 구조적인 변화라기보다 일시적 정산 효과로 파악한다”며 “1~3분기에 보수적으로 반영됐던 IP 사업 성과가 4분기에 확정된 것으로 추정한다. 예컨대 계약조건·정산이 뒤늦게 결정됐거나 작가 정산 비용 등 이 과도하게 선반영됐을 가능성이 있다”고 했다.

그러면서 “2026년 전자책 매출액 추정치를 보수적으로 조정하며 목표주가를 1만 7000원으로 13% 하향한다. 다만 주가가 2018년 이후 역대 최저 밸류에이션까지 하락해 IP 사업 흥행 시 언제든 탄력적 반등 가능하다고 평가한다”고 강조했다.

김 연구원은 “나혼렙은 2025년 가장 흥행한 애니메이션이며 방영 후 1년이 지난 현재까지도 팬덤이 탄탄하다. 2026년 하반기 넷마블의 ‘나혼렙: 카르마’ 게임 출시, 2027년 ‘악역의 엔딩의 죽음뿐’ 애니메이션, 2027~2028년 ‘나혼렙’ 후속편 공개 모멘텀을 기대한다”며 “그 이전에도 게임 로열티 등을 기반으로 연간 100억원 내외의 안정적인 실적을 전망한다. 회사의 주주가치 제고 노력 역시 긍정적”이라고 내다봤다.

권오석 (kwon0328@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 李대통령 "투자·투기용 1주택도 보유보다 매각이 유리하게 할 것"

- "고객 기대 부응 못해" 쿠팡 김범석, 개인정보 유출 첫 육성 사과

- '부정선거 끝장토론'…이준석 vs 전한길, 오늘 생중계로 붙는다

- 한동훈, 대구 '정치 1번지' 서문시장 방문…6·3 재보선 등판하나

- '형수 오열'에도 유죄 확정...박수홍 "참담"

- 흔치 않은 총기 사건, 출동 경찰까지 희생 [그해 오늘]

- 검찰 따돌린 사기 수배자, 3시간 만에 체포…강도살인 전력도

- “대피하세요” 화재 수색 중 발견된 죽음…60대의 쓸쓸한 마지막

- AI 거품론 깼다…엔비디아 역대급 실적에 삼전·닉스 웃음꽃

- “AI로 과제 쓰면 사용내역 내라”…대학 AI 윤리 가이드라인 초안 공개