"'황제주' 두산, 지금 사도 안 늦었다"…'160만원' 전망 근거는

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

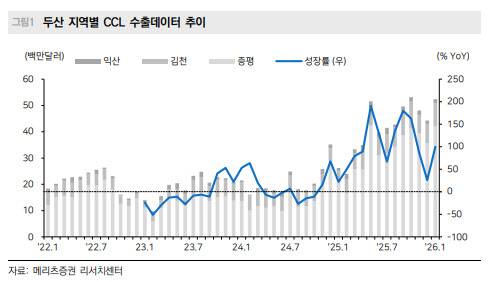

메리츠증권은 두산(000150)에 대해 전자BG(동박적층판·CCL) 사업의 독점 구도 지속과 증설·주주환원 모멘텀을 근거로 긍정적인 주가 흐름을 전망했다.

메리츠증권은 두산이 RSU를 제외한 자사주 전량 소각과 배당금 상향을 발표하며 주주환원 의지를 분명히 했고, 이는 중장기 기업가치 재평가를 뒷받침할 것이라고 봤다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

투자 의견 ‘매수’, 목표주가 160만원 ‘상향’

양승수 메리츠증권 연구원 "추가 업사이드 여력 충분"

[이데일리 박순엽 기자] 메리츠증권은 두산(000150)에 대해 전자BG(동박적층판·CCL) 사업의 독점 구도 지속과 증설·주주환원 모멘텀을 근거로 긍정적인 주가 흐름을 전망했다. 투자 의견은 ‘매수’를 유지했고, 목표주가는 160만원으로 ‘상향’했다. 전 거래일 종가는 121만 5000원이다.

양 연구원은 두산 NDR(논딜로드쇼)에서 투자자들의 관심사가 △북미 N사향 Rubin 제품 퀄(품질) 현황 △추가 증설 계획 △SK실트론 인수 타임라인 △CCL 판가 인상 여부 등에 집중됐다고 전했다.

그는 북미 N사향 Computing Tray용 CCL이 올해 초부터 양산 샘플 출하에 들어갔고, 현재는 두산이 단독 대응 중인 것으로 파악된다고 설명했다.

증설과 관련해선 2027년 수요 대응을 위해 브라운필드 증설을 진행 중이며, 중국은 올해 말·국내는 내년 1분기 완공이 예상된다고 밝혔다. 또 2028년 수요 대응을 위한 추가 증설(제3국 그린필드) 검토도 진행 중으로, 빠르면 2분기 초 전후 구체 계획이 공유될 수 있다고 덧붙였다.

주주환원도 재평가 요인으로 제시됐다. 메리츠증권은 두산이 RSU를 제외한 자사주 전량 소각과 배당금 상향을 발표하며 주주환원 의지를 분명히 했고, 이는 중장기 기업가치 재평가를 뒷받침할 것이라고 봤다.

양 연구원은 “상반기는 추가 인력 채용과 교대조 확대, 가동일수 증가 등을 통해 초과수요에 대응할 것으로 예상된다”며 “북미 N사 외 메모리·네트워크 업황도 기대 이상으로 견조하며, 원자재 가격 상승을 반영한 판가 인상도 점진적으로 실적에 반영될 전망”이라고 말했다.

박순엽 (soon@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 李대통령 "투자·투기용 1주택도 보유보다 매각이 유리하게 할 것"

- "고객 기대 부응 못해" 쿠팡 김범석, 개인정보 유출 첫 육성 사과

- '부정선거 끝장토론'…이준석 vs 전한길, 오늘 생중계로 붙는다

- 한동훈, 대구 '정치 1번지' 서문시장 방문…6·3 재보선 등판하나

- '형수 오열'에도 유죄 확정...박수홍 "참담"

- 흔치 않은 총기 사건, 출동 경찰까지 희생 [그해 오늘]

- 검찰 따돌린 사기 수배자, 3시간 만에 체포…강도살인 전력도

- “대피하세요” 화재 수색 중 발견된 죽음…60대의 쓸쓸한 마지막

- AI 거품론 깼다…엔비디아 역대급 실적에 삼전·닉스 웃음꽃

- “AI로 과제 쓰면 사용내역 내라”…대학 AI 윤리 가이드라인 초안 공개