SK네트웍스, 실적 정상화·주주환원 확대…목표가 상향-흥국

[이데일리 박순엽 기자] 흥국증권은 SK네트웍스(001740)에 대해 실적 개선과 주주환원 확대가 맞물리며 주가 재평가 여지가 크다고 평가했다. 투자 의견은 ‘매수’를 유지했고, 목표주가는 7500원으로 ‘상향’했다. 전 거래일 종가는 5910원이다.

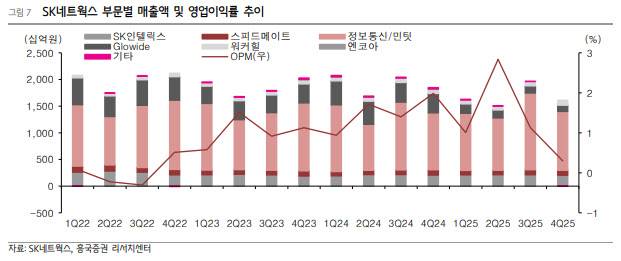

박종렬 흥국증권 연구원은 25일 보고서에서 목표주가 상향 배경으로 주력 자회사(SK인텔릭스)의 실적 정상화와 함께 정보통신·워커힐·스피드메이트·엔코아 등 전 부문의 고른 성장 가능성을 제시했다.

다만 4분기 실적은 기대치에 못 미쳤다. 4분기 연결 매출은 1조 6000억원으로 전년 대비 12.4% 감소했고, 영업이익은 44억원으로 88.0% 급감했다.

매출 감소는 글로와이드 부문의 범용 화학 제품 ‘엑시트(exit)’ 영향이 반영된 결과로 설명했다. 영업이익이 크게 줄어든 배경으로는 주력 사업인 SK인텔릭스의 비용 증가(‘NAMUHX A1’ 출시 비용), 정보통신 부문의 이연 마케팅 비용 집행으로 EBIT가 축소된 점을 꼽았다.

반면 워커힐은 호텔 전반과 대외사업 호조 및 운영 효율화로, 스피드메이트는 ERS·부품사업 수익성 개선으로, 엔코아는 솔루션 판매 증가와 외주 활용·인력 효율화로 각각 개선 흐름을 보였다고 분석했다.

박 연구원은 2026년부터는 점진적 실적 개선이 가능하다고 전망했다. 2026년 연결 매출을 전년 대비 3.4% 증가한 7조원, 영업이익을 34.4% 늘어난 1159억원으로 제시하며, 그동안 신사업 초기 비용으로 부진했던 SK인텔릭스 영업이익이 정상화 국면에 들어설 것으로 내다봤다.

정보통신 부문은 2025년 2분기 높은 기저효과로 소폭 감익 가능성을 열어두면서도, 워커힐·스피드메이트·글로와이드·엔코아 등은 견조한 개선 추세가 이어질 수 있다는 판단이다.

밸류에이션 측면에서는 여전히 저평가를 강조했다. 보고서는 영업가치 산정 시 적용 배수를 EV/EBITDA 6.2배(최근 3년 평균)로 조정하면서 목표주가를 올렸고, 최근 주가 상승에도 12개월 선행 기준 P/B가 0.7배 수준이라 재평가 여지가 남아 있다고 봤다.

주주환원 확대도 핵심 포인트로 제시됐다. 박 연구원은 SK네트웍스가 지난해 10월 기업가치 제고 계획 공시를 통해 배당 확대, 기존 사업 수익성 강화, 사업모델 혁신을 제시한 만큼, 향후 자사주 소각을 포함한 적극적 주주환원 정책이 주가 리레이팅(재평가) 트리거가 될 수 있다고 전망했다.

박순엽 (soon@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- "비트코인 매수기반 무너졌다"…사실상 모두가 평가손실 상태

- 美 80% “트럼프 집권 후 생활비 개선 없다”…체감경기 냉랭

- 소액주주가 불편하면 다 나쁘다?…무너지는 창업자들[only 이데일리]

- "아이 한 명 못 나왔어요!"...닷새 전 '은마' 온 예비 여고생 참변

- "여친 살해한 20대, 시신 버릴 때 '양다리' 여친과 함께 해" [그해 오늘]

- 가족과 여행왔다가…태국서 40대 한국인 남성 사망

- 국정 책임자가 지방에 집을 산다면?[현장에서]

- “어머니 세상 떠났을지도”…14억 현상금 건 美 앵커의 눈물 호소

- “1명 숨지고 14명 다쳐”…‘종각역 추돌사고’ 택시 기사, 불구속 송치

- '회장님'의 끝없는 사기…집유 중 또 범행에도 다시 '집유'