'창업자 별세' 오스코텍, 경영권 전망과 제노스코 지분 인수 향방은?

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

이 기사는 2026년02월15일 08시20분에 팜이데일리 프리미엄 콘텐츠로 선공개 되었습니다.

김 매니저가 상속세 마련을 위해 보유한 제노스코 지분 매도 가능성이 높다는 점에서 오스코텍의 제노스코 100% 자회사 편입에도 속도가 붙을 전망이다.

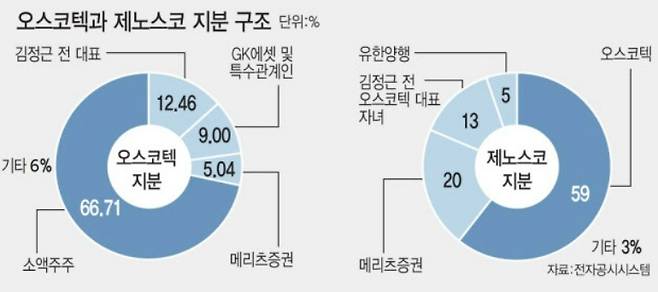

이에 기존에 가지고 있던 오스코텍 자회사 제노스코의 지분 13%를 우선 처분할 가능성이 높게 점쳐진다.

일단 김 매니저가 제노스코 지분을 매도한다면 이후 오스코텍의 제노스코 100% 편입에는 속도가 붙을 전망이다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 김진수 기자] 오스코텍(039200) 창업자 김정근 고문(전 대표)이 별세하면서 오스코텍이 거버넌스(지배구조) 불확실성에 빠졌다. 최대주주는 김정근 고문의 아들 김성연 제노스코 매니저에게 넘어가지만 막대한 상속세 문제 해결을 위해 오스코텍과 오스코텍 자회사 제노스코 지분 매도가 불가피하다. 결국 김 매니저가 최대주주 자리에서 내려올 수 있다는 관측이 제기된다.

이에 따라 2대주주인 이기윤 지케이에셋 회장이 경영권 참여 등에서 어떤 움직임을 보일지에 주주들의 시선이 쏠린다. 김 매니저가 상속세 마련을 위해 보유한 제노스코 지분 매도 가능성이 높다는 점에서 오스코텍의 제노스코 100% 자회사 편입에도 속도가 붙을 전망이다.

제노스코 지분 인수 빨라질까

오스코텍은 지난 5일 김 고문이 별세했다고 공시했다. 이에 따라 김 고문이 보유하고 있던 오스코텍 지분에 대한 상속 절차가 진행돼 최대주주가 김 고문의 아들 김성연씨(매니저)로 변경된다. 김 고문은 오스코텍 지분 12.46%를 보유하고 있었다. 주식 수는 476만3955주로 13일 종가 기준 약 2400억원에 달한다.

현행 상속세 및 증여세법에 따르면 과세표준 30억원 초과 상속 재산에는 최고 세율인 50%가 적용된다. 또 최대주주 보유 주식에 대한 20% 할증 평가가 더해지면 실효 세율은 60%에 이른다. 단순 계산시 유가족이 부담해야 하는 상속세가 1200억~1400억원에 달하는 것이다.

상속세의 경우 10년 동안 분할 납부가 가능하다. 김 매니저가 주식담보대출을 통해 현금을 확보할 수도 있다. 하지만 이자 비용도 부담스러운 수준인 만큼 오스코텍 지분 일부 매각은 불가피한 것으로 분석된다. 사실상 김 매니저는 최대주주 위치를 지키기에 녹록지 않은 상황에 놓였다.

오스코텍의 2대 주주는 이기윤 지케이에셋 회장 및 특수관계인으로 이들은 향후 최대주주에 오를 가능성이 높은 것으로 점쳐진다. 이기윤 지케이에셋 회장과 그 특수관계인은 약 9.9%의 오스코텍 지분을 확보하고 있다. 최대주주와 불과 약 2.5%포인트(p) 차이에 그치고 있다.

김 매니저가 상속세를 부담하기 위해 오스코텍 지분을 매도하는 경우 지배력이 약화되기 때문에 오스코텍은 적대적 인수합병(M&A) 위험에 노출된다. 또 경영권을 방어하고자 도입한 초다수결의제와 관련해 최근 법원이 정관 변경 무효 판결을 내리면서 소액주주 영향력이 더욱 커진 만큼 여러 요소에 의해 휘둘릴 가능성이 있다.

김 매니저 입장에서는 오스코텍 주식을 최대한 보유하는 것이 여러모로 유리한 셈이다. 이에 기존에 가지고 있던 오스코텍 자회사 제노스코의 지분 13%를 우선 처분할 가능성이 높게 점쳐진다. 이 때 다시 한 번 제노스코의 밸류에이션(기업 가치)에 대한 논의가 이뤄질 것으로 보인다.

김 매니저는 제노스코의 밸류에이션이 높게 인정 받을수록 더 많은 현금을 확보할 수 있고 오스코텍의 지분 매도는 최소화할 수 있다. 하지만 제노스코의 가치가 지나치게 커지는 경우 오스코텍 2대주주와 소액주주 측에서 제노스코의 100% 자회사 편입을 반대할 가능성이 큰 만큼 적당한 선에서 타협이 필수적이다.

일단 김 매니저가 제노스코 지분을 매도한다면 이후 오스코텍의 제노스코 100% 편입에는 속도가 붙을 전망이다. 그동안 소액주주들은 오스코텍이 제노스코의 상장을 추진하는 것과 자회사로 편입시키려는 것이 재산을 편법 증여하기 위한 것이라는 의혹을 제기해 왔다.

하지만 김 매니저가 더 이상 제노스코 지분을 보유하지 않은 만큼 편법 증여에 대한 논란은 사라졌고 제노스코의 가치만 적절하다면 소액주주 입장에서도 더 이상 반대할 이유가 없는 것이다.

소액주주 연대 측은 “제노스코에 대한 적절한 밸류에이션에 알맞은 전략적 투자자(SI)를 데려온다면 제노스코 100% 편입을 위해 오스코텍 측에 적극 협조할 예정”이라고 말했다.

이후 시나리오는 어떻게

김 매니저가 오스코텍 지분 매도를 통해 상속세를 납부하는 경우 이후 최대주주는 이기윤 지케이에셋 회장이 된다. 이때 이 회장이 경영권을 가져갈 수도 있지만 경우에 따라서는 김 매니저의 백기사가 될 가능성도 있다.

사모펀드 타이거자산운용투자일임은 오스코텍 지분 5.7%를 보유하고 있다. 향후 타이거자산운용투자일임은 김 매니저의 지분보다 앞설 것으로 보인다.

사모펀드가 경영권을 쥐면 기존 연구개발 뿐 아니라 방향성도 흔들린다. 따라서 이 회장이 기존 오스코텍의 방향성을 유지하고 싶다면 김 매니저와 함께 경영권을 가져간 뒤 실질적인 경영은 김 매너저에게 맡기는 방향으로 갈 가능성도 있다.

이에 대해 오스코텍 측은 “상속 등 구체적인 내용은 유족과 관련된 부분이기 때문에 언급할 수 있는 것이 없다"며 "상속에 따른 지분 귀속 등 세부사항은 확인되는 즉시 법령에 따라 공시할 예정”이라고 말했다.

김진수 (kim89@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 트럼프, 장기전 불사…'유가 100달러' 공포 덮친 세계

- ‘하메네이 유력 후계자’ 라리자니 “美와 협상 안해”

- ‘60억’ 우주대스타 김희철 사는 삼성동 최고급 빌라는 어디[누구집]

- 주식 판 돈, 여기에 묻혔다…부자들 빨아들인 강남 블랙홀

- "빅맥 가격 올려요" vs "2500원 가격 파괴"…엇갈린 행보

- “21만전자·106만닉스 땡큐”…반도체 ETF ‘불기둥’[펀드와치]

- 與 '국가재난' 수준 전세사기특별법 추진…최우선변제금도 상향 [only 이데일리]

- 與 '국가재난' 수준 전세사기특별법 추진…최우선변제금도 상향 [only 이데일리]

- 보험금 10배 올리고 사망한 '시한부 여동생'…마지막 선물의 진실[그해 오늘]

- 합격 문자 4분 만에 "채용 취소 합니다"…법원 '부당해고' 판결