"치매머니 시장 급팽창"… 은행권 전담조직 신설 붐

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

은행권이 올해 들어 치매 고객 보호 조직을 속속 신설하고 나선 것은 무섭게 팽창하는 치매머니 시장 상황과 무관하지 않다. 고령화가 사회의 '뉴노멀'이 된 상황에서 치매도 과거처럼 '특이한 질병'이 아닌 노인이라면 누구나 겪을 수 있는 일상적인 질환이 됐기 때문이다.

치매 고객이라면 누구나 적용할 수 있는 정형화된 신탁계약서도 만들 계획이다.

가입 고객이 미리 자산을 맡기면 향후 치매 등 질환이 생길 경우 농협은행이 병원비, 간병비, 생활비 등을 지급하는 상품이다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

신한銀 치매고객 별도창구 마련

쉬운 신탁계약서도 만들어

농협銀도 신탁상품팀 신설

보험사, 치매·간병분야 강화

통합치료비 보험도 속속 출시

은행권이 올해 들어 치매 고객 보호 조직을 속속 신설하고 나선 것은 무섭게 팽창하는 치매머니 시장 상황과 무관하지 않다. 고령화가 사회의 '뉴노멀'이 된 상황에서 치매도 과거처럼 '특이한 질병'이 아닌 노인이라면 누구나 겪을 수 있는 일상적인 질환이 됐기 때문이다.

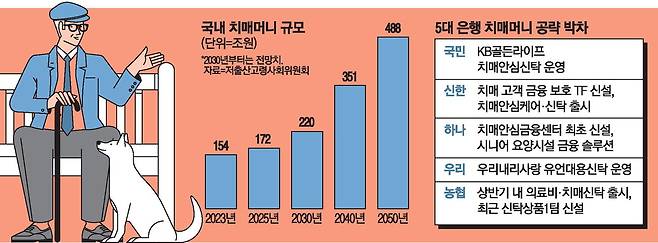

실제 지난해 말 기준 172조원으로 추산됐던 국내 치매머니 규모는 2030년 200조원을 훌쩍 넘길 것으로 예상된다. 보다 많은 사람들이 치매머니 관리 서비스가 필요해진 상황에서 변호사 등을 통한 조력은 고비용 구조인 데다 복잡하다는 단점이 있다. 이에 은행과 보험사는 높은 접근성을 무기로 표준화되고 간결한 형태로 서비스를 제공하려는 것으로 보인다.

19일 금융권에 따르면 신한은행은 이달 들어 치매 고객 금융 보호 태스크포스(TF)를 만들었다. 안심케어 서비스를 통해 치매 고객에 대한 전방위 보호 체계를 구축하는 게 목표다. 가족이나 간병인 등에 의해 치매 환자의 재산이 무단으로 사용되는 위험을 막기 위해 치매안심신탁(가칭)도 추가로 출시한다. 최저 보수와 금액 제한 없이 상품에 가입할 수 있어 비용 문제를 줄일 수 있다.

치매 고객이라면 누구나 적용할 수 있는 정형화된 신탁계약서도 만들 계획이다. 위탁자의 건강이 나빠졌을 경우 자산 재투자나 의료·요양비 지급을 어떻게 진행할지 가이드라인을 세우는 것이다. 기존 신탁 상품들은 특약 문구를 하나하나 추가하는 방식이라 개인별 편차가 크다는 점을 고려했다. 치매 고객에 대한 별도 민원 체계도 구축한다. 일반 민원과 구분하는 방안이다. 신한은행 측은 "치매 환자는 금융사기에 취약한 경우가 많다"며 "전담조사역을 우선 배정해 신속한 대응이 이뤄지도록 할 것"이라고 설명했다.

NH농협은행도 상반기 안에 의료비·치매신탁(가칭)을 새롭게 선보일 계획이다. 가입 고객이 미리 자산을 맡기면 향후 치매 등 질환이 생길 경우 농협은행이 병원비, 간병비, 생활비 등을 지급하는 상품이다. 농협은행은 관련 상품을 출시하기 위해 새해 들어 신탁상품1팀을 신설했다.

하나은행은 지난해 8월 금융권 최초로 치매 전담 특화 조직인 치매안심금융센터를 신설한 바 있다. 치매 질환이 생기기 전엔 치매안심신탁 설계를 돕는다. 이후 치매가 발병하면 성년후견제도 실행을 지원한다.

KB국민은행은 지난해 12월 한 발 빠르게 치매안심신탁 상품을 신규 출시했다. 이른바 'KB골든라이프 치매안심신탁'이다. 마찬가지로 고객이 건강할 때 미리 지급 청구대리인을 지정해 자산 사용 계획을 설정해두면 국민은행이 이행을 돕는 상품이다.

보험업계도 치매머니 공략에 박차를 가하고 있다. 최근엔 치매 검사부터 재활까지 전 과정을 하나의 담보로 합친 '통합치료비 치매보험'이 주목받고 있다. 통합치료비란 연간 설정된 치료비 한도 내에서 마이너스통장처럼 보험 계약자가 자신이 필요한 항목에 보험금을 유연하게 배분해서 쓸 수 있는 방식으로, 다수의 보험사가 통합치료비 보험을 늘리는 추세다.

KB손해보험, 메리츠화재, 하나손해보험 등이 선보인 치매 검사부터 재활까지 전 과정을 보장하는 통합보험은 보험 계약자가 필요한 특약을 일일이 찾아 가입해야 했던 불편을 덜고, 통합치료비 담보만 선택해도 치매 생애주기 보장이 가능해졌다.

다만 전문가들은 치매머니가 실질적으로 치매 환자의 생애주기 보장을 위해 활용될 수 있도록 신탁제도를 개선해야 한다고 조언한다. 현행법은 신탁 가능 재산을 금전·부동산·증권 등 7가지 항목으로 제한하고, 금융사들이 신탁 재산의 보관·관리를 회계법인·로펌·요양시설 등 제3의 전문기관에 위탁할 수 없다. 이 때문에 다양한 기관과 연계한 돌봄 서비스가 제한적이고 단순 자산 관리 차원에 머물고 있는 실태다.

[이희수 기자 / 차창희 기자]

Copyright © 매일경제 & mk.co.kr. 무단 전재, 재배포 및 AI학습 이용 금지

- “어르신에 월25만원, 없는 것보단 낫지만”…초고령 국민연금 수급 100만명 눈앞인데 - 매일경제

- [속보] 법원, 尹 무기징역·김용현 징역 30년·노상원 징역 18년 선고 - 매일경제

- “17억집 가진 사람이 기초연금?”…정부, 지급대상 축소안 검토 - 매일경제

- “전쟁 가능성 90%”…24시간 내 전투기 50대 중동 진입, 이란 ‘초긴장’ - 매일경제

- [속보] 법원 “윤석열·김용현, 국헌문란 목적·폭동 일으킨 사실 인정” - 매일경제

- “퇴직 했다고, 쉴 형편 아냐”…달랑 60만원 연금마저 덜 주던 감액제도, 6월부터 ‘확’ 달라진

- 해킹 당했다던 ‘400억 비트코인’…검찰지갑 반환후 다시 빠져나갔다

- “은행 지점장님도 전기기사 공부한다던데”…‘70대 현역’ 준비하는 5060 - 매일경제

- 공공임대 당첨됐는데 절반 넘게 “입주 포기할게요”…대체 왜? - 매일경제

- 역시 효자 종목! 쇼트트랙 첫 金 나왔다…대한민국, 8년 만에 女 3000m 계주 금메달 획득 [2026 밀라