열 식히는 데는 ‘이 기업’이 전문, 주가는 앗 뜨거…1천% 올랐다는데 사도될까 [매일 돈이 보이는 습관 M+]

버티브홀딩스(버티브) 기존 투자자들은 더 버텨야할까. 최근 5년새 주가는 9배 급등했다. 이 주식에 신규 진입하려는 투자자들은 고민 중이다. 걸림돌은 일론 머스크의 ‘스페이스X’다. 우주사업자인 스페이스X는 데이터센터를 우주에 지으려 한다. 이렇게 된다면 버티브의 매출은 쪼그라들 수 밖에 없다.

버티브는 데이터센터에 전력을 공급하고 열을 공기와 물(水)로 식혀주며 유지 보수 까지 하는 일련의 ‘패키지’를 판매한다. 이런 구조가 만들어진 것은 과감한 인수·합병(M&A) 덕분이다. 인공지능(AI) 데이터센터 운용을 위해선 버티브를 거칠 필요가 점점 더 커지고 있다. 2024년 이후 2년 여 동안 주가가 급등한 이유다.

랄프 리버트는 에어컨과 같은 냉각 장비 회사를 만들었다. 이 회사가 버티브의 뿌리다. 에머슨은 리버트의 회사를 M&A했다. 그러나 에머슨은 이 회사를 ‘플래티넘 에쿼티’라는 투자 사모펀드에 넘긴다. 이때 사명이 버티브가 됐다.

버티브는 2020년 상장 이후 주가가 10배 이상 급등한 ‘텐배거’ 기업이다. 2023년말 액체 냉각 회사 ‘쿨테라’를 M&A하며 본격적인 AI 주가 랠리에 몸을 맡긴다. 작년에도 이같은 물길을 관리하는 청소·관리 시스템 회사 퍼지라이트(PurgeRite)까지 품으며 냉각쪽을 강화해다.

유지보수 매출도 크다. 버티브의 매출 중 이 분야가 전체의 22%(2024년 기준)다. 주요 제품 매출 비중이 78%라는 뜻이다. 아마존과 같은 데이터센터 ‘큰손’이 최고 고객이다. 미국 비중이 클 수 밖에 없다. 미국 비중이 56.2%이고 아시아태평양(21.4%) 유럽·중동·아프리카(22.4%)로 이어진다.

특히 AI 데이터센터처럼 설비 발주가 큰 시장에선 버티브의 백로그 추이가 미래 매출을 예고하는 신호다. 투자은행들의 애널리스트들 역시 버티브와 같은 주식을 다룰 땐 회사가 발표하는 백로그로 향후 실적 추정치와 목표주가를 계산한다. 상대적으로 실적 예상이 쉬워 더 많이 버티브를 매수 추천하게 된다.

버티브의 백로그는 지난 2024년말 72억달러였다. 3개월 후인 2025년 1분기 79억달러, 같은 해 2분기와 3분기 85억달러, 95억달러로 상승추세를 나타내며 올해 100억달러(약 14조6000억원) 돌파가 확실시 된다. AI 시장이 뜨거워질수록 이 ‘열 식히기 전문가’의 활동 무대는 커진다.

투자자의 꼼꼼함은 여기서 그칠 수 없다. 백로그는 그저 숫자로 끝날 수 있다. 애널리스트들은 AI 관련주의 ‘Book-to-bill’(수주/매출 비율·북투빌)에 주목한다. 이 지표로 버티브의 현재와 미래를 알 수 있다는 것이다. 1배가 넘으면 주문이 매출 보다 더 많이 들어와 일감이 쌓이는 중이라는 뜻이다.

최근 버티브가 자주 언급되는 이유 중 하나가 이 상장사의 북투빌이 1배(2024년말)였다는 것이다. AI는 확실히 달궈졌다. 북투빌이 이후 3개 분기 동안 1.2~1.4배로 한 단계 뛰어 올랐기 때문이다. 백로그의 증가와 북투빌 1배 이상은 주가 상승을 이끄는 강력한 두 축이다.

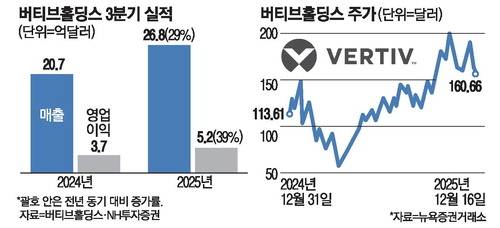

2025년 3분기 매출은 26억8000만달러, 영업이익은 5억2000만달러다. 1년새 각각 29%, 39% 증가했다. 이익 증가율이 더 높은 것은 액체 냉각 솔루션이 실적에 반영되면서 나타는 현상이다. 버티브의 영업이익률은 2022년까지만 해도 10%가 안됐으나 2025년 연간 기준 20%로 추정되고 있다.

최근 구글은 AI 투자에 271조원, 아마존은 293조원이라는 천문학적 투자비를 제시했다. 여기엔 버티브의 데이터센터 냉각 솔루션을 사용하는 대가도 포함돼 있는 셈이다. 이들이 계속해서 AI 투자를 늘릴수록 버티브의 실적과 주가는 우상향할 것이란 의견이 대세다.

모든 빅테크가 버티브의 우군은 아니다. 스페이스X의 우주사업은 데이터센터 냉각의 패러다임을 완전히 바꿀 것으로 보인다. 우주에 데이터센터를 지을 경우 진공 상태여서 공랭식은 불가능하다. 서버에 쌓인 열을 라디에이터(방열판)에 모아 적외선으로 우주에 열을 쏘아 버리는 구조다.

버티브 등 지구상의 냉각 기술은 필요 없는 셈이다. 대신 우주에서의 열 처리 방식은 지구 보다 더 비용이 비싸다. 아마존이 우주 데이터센터의 현실성이 낮다고 한 핵심 이유이기도 하다.

버티브가 여전히 유망하지만 현 시점에서 투자를 주저하는 이유는 일단 실적 대비 주가가 비싸고, 배당률도 낮기 때문이다. 지난 1년 실적 기준 주가수익비율(PER)은 70배가 넘는다. 올해 예상 순이익 기준으로는 36.9배(야후파이낸스 기준)이나 여전히 유명 빅테크 대비 높은 편이다.

Copyright © 매일경제 & mk.co.kr. 무단 전재, 재배포 및 AI학습 이용 금지

- “은퇴하면 월세 받아먹어야죠”…임대사업자 절반이 60대 이상 - 매일경제

- “어르신에 월25만원, 없는 것보단 낫지만”…초고령 국민연금 수급 100만명 눈앞인데 - 매일경제

- 오늘의 운세 2026년 2월 20일 金(음력 1월 4일) - 매일경제

- “반도체株 다음은 저희가 끌어야죠”…23일까지 들고만있어도 깜짝선물 - 매일경제

- “무조건 반등할거야”...개미들 ‘초상집’ 된 비트코인, 큰 손은 다 도망갔다 - 매일경제

- “영끌 아파트로 너무 고생인데”…다섯달 만에 꺾인 ‘이것’에 시장금리는 - 매일경제

- 백화점 100평 공간에 “중저가만 오세요”…애슐리·빕스 모셔가는 이유는 - 매일경제

- 尹에 ‘무기징역’ 선고한 지귀연, 중앙지법 떠나 다음주 이곳으로 간다 - 매일경제

- [속보] 장동혁 “윤석열 선고 안타깝고 참담…아직 1심 판결일뿐” - 매일경제

- 뮌헨서 위태로운 김민재, 독일 떠나 EPL 가나? 첼시·토트넘 러브콜…“매력적인 제안 온다면 이