'배당의 계절' 꽃 피운 은행주…배당금 두둑한데 세금도 절약

KB·신한·하나, 고배당기업…'배당소득 분리과세'

배당기준일 전 투자 시 배당에 절세 혜택까지

최근 금융지주들이 기업가치 제고 방안으로 앞다퉈 '역대급 배당'을 추진하는 주주환원정책을 내놓으면서 '고배당주'로 우뚝 서고 있습니다.

올해부터 시행되는 '배당소득 분리과세' 적용 기준에 부합하는 금융지주도 4곳 가운데 3곳에 달하는데요. 나머지 한 곳은 올해 금융지주 가운데 처음으로 '비과세 배당' 신호탄을 끊었습니다.

금융지주 배당기준일을 앞둔 지금, 고배당 수익에 세제혜택까지 누릴 수 있는 금융지주(은행주) 투자에 관심이 부쩍 커졌습니다.

배당소득 분리과세?

이재명 정부가 조세특례제한법 개편을 통해 올해부터 적용하는 '배당소득 분리과세'는 말 그대로 '배당소득을 분리해 과세한다'는 것인데요.

배당소득은 본래 금융소득(이자·배당)에 해당해 '종합소득세' 과세 대상입니다. 금융소득이 연간 2000만원 이하면 원천징수 세율 15.4%(이하 지방소득세 포함)만 적용되는데요. 2000만원을 초과할 경우 초과분은 근로소득, 사업소득 등과 합산해 최고 49.5%의 누진세가 적용되는 종합소득과세 대상이 됩니다.

배당소득이 늘어 기뻐하기도 잠시, 자칫 세금폭탄을 맞을 수도 있는 건데요. 연봉 등 다른 소득이 많을 수록 세부담은 더 커질 수 있습니다.

고배당기업의 배당소득 분리과세는 배당을 중심으로 한 투자문화와 기업 지원을 촉진하기 위해 도입한 제도입니다. 기업이 배당을 적극적으로 늘리고, 투자자가 이러한 기업에 투자하도록 배당소득을 종합소득에 합산하지 않고 '분리해' 별도로 세율을 매기는 건데요.

배당소득 분리과세가 적용되면 2000만원 초과분에 대해 22~33%(지방소득세 포함)의 세율이 적용됩니다. 구간별로 따져보면 △2000만원 이하는 동일하게 15.4% △2000만원 초과~3억원 이하는 22% △3억원 초과~50억원 이하 27.5% △50억원 초과 33%입니다.

배당소득 분리과세는 올해 받는 배당금부터 적용됩니다. 통상 3월 주주총회에서 작년 결산 배당금이 확정되면 4월에 배당금을 지급하는데요. 이때 받는 배당금부터 분리과세가 적용됩니다.

KB·신한·하나, 역대급 실적에 고배당 기업으로

금융지주들은 지난해 결산에서 역대급 배당 정책들을 내놨습니다.

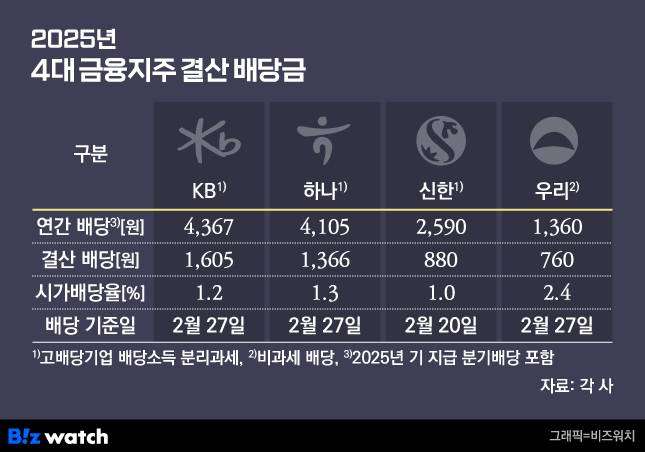

5조8430억원, 지난해 6조원 가까운 당기순이익을 내며 '리딩금융' 자리를 이어가고 있는 KB금융은 지난해 결산 배당금으로 1605원을 결의했다고 공시했어요. 앞서 지급한 분기 배당금을 포함한 연간 주당 배당금은 4367원에 달해요. 연간 현금배당 규모만 1조5800억원이에요.

신한금융도 4조9716억원의 역대 최대 순익을 내면서 주주환원 확대에 나섰어요. 결산 배당금을 주당 880원으로 의결하면서, 연간 2590원을 배당한다고 밝혔어요. 현금배당 규모는 1조2500억원이에요.

하나금융도 4조29억원의 순익을 기록, '4조 클럽'에 처음 입성했는데요. 결산 현금배당금은 1366원, 연간 4105원으로 총 1조1178억원의 현금배당을 결정했어요.

'배당소득 분리과세' 적용 기업 기준은 '배당성향 40% 이상' 또는 '배당성향 25% 이상+전년 대비 배당 10% 이상 증가'인데요. KB, 신한, 하나금융이 모두 조건을 충족한 거에요.

우리금융은 비과세 배당으로 세금 절약

우리금융은 배당소득 분리과세 기준을 충족하지는 못했는데요. 대신 그보다 더 파격적인 '비과세 배당(감액배당)' 정책을 내놨어요. 앞서 지난해 주주총회 의결을 통해 올해 받는 배당금부터 적용하는데요.

우리금융 배당금의 경우 세금 걱정 없이 배당금 전액을 온전히 받을 수 있어요. 비과세 배당은 기업이 벌어들인 이익을 재원으로 하는 것이 아니라 주식발행초과금 같이 기존 주주가 증자 등에 참여해 쌓인 자본잉여금(상법상 자본준비금)을 재원으로 해요. 주주들이 낸 돈을 다시 가져가는 개념이기 때문에 세금을 물지 않아요. 4대 금융 가운데 실적이 가장 얕지만 주주 몫을 더 챙겨주기 위한 아이디어로 시작한 것이죠.

우리금융은 지난 2024년 이러한 비과세 배당 재원을 3조원 확보하겠다고 했는데요. 지난해 말 기준으로는 6조3000억원 규모를 확보했다고 해요. 이는 5~6년간 비과세 배당을 할 수 있는 규모라고 합니다. ▷관련기사 : 우리금융 비과세배당, 3년에서 5년으로 늘어난 이유(2월9일)

은행주 매력…시세차익에 배당·세금 혜택은 '덤'

만약 결산배당 기준일(2월 27일, 신한 20일) 전에 500만원을 각 금융지주에 투자(13일 종가 기준)한다면 KB금융은 29주, 신한은 48주, 우리는 128주, 하나는 39주를 받을 수 있는데요. 각각 결산 배당금으로 △KB 4만6545원 △신한 4만2240원 △우리 9만7280원 △하나 5만3274원을 받을 수 있어요.

다만 우리금융만 해당 금액을 그대로 받고 나머지는 여기에 15.4%의 세금을 뗀 금액이 계좌로 들어옵니다. 금융소득 2000만원 초과 시에는 분리과세가 적용되고요. 주가와 상관 없이 단기간에 1~2%의 수익을 내는 셈이에요. 장기간 가지고 있다면 분기 배당도 받을 수 있어 연간 금액으로 따지면 받을 수 있는 총 배당금은 더 커질 수 있어요.

자사주 매입, 소각 효과까지 감안하면 KB와 신한은 주주환원율 50%를 넘어섰고, 하나금융은 46.8%, 우리금융도 36.6%에 달해요. 이에 따라 주가도 크게 상승하고 있는데요. KB를 비롯해 하나, 신한 등도 비과세 배당을 준비하고 있어 장기투자 여건도 마련될 것으로 보여요.

주가 상승으로 인한 시세차익에 배당금, 세금혜택까지 누릴 수 있는 셈이죠. 비교적 안정적인 성향의 투자자들이라면 한번쯤 관심을 가져볼만 합니다.

김미리내 (pannil@bizwatch.co.kr)

ⓒ비즈니스워치의 소중한 저작물입니다. 무단전재와 재배포를 금합니다.

Copyright © 비즈워치. 무단전재 및 재배포 금지.