상생·포용금융의 그늘…치솟는 연체율에 부실채권 ‘빨간불’

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

생산적·포용금융이 금융사들의 주요 화두로 부상한 가운데 지나친 상생·포용금융 확대가 향후 은행 건전성에 부담을 줄 수 있다는 우려가 나온다.

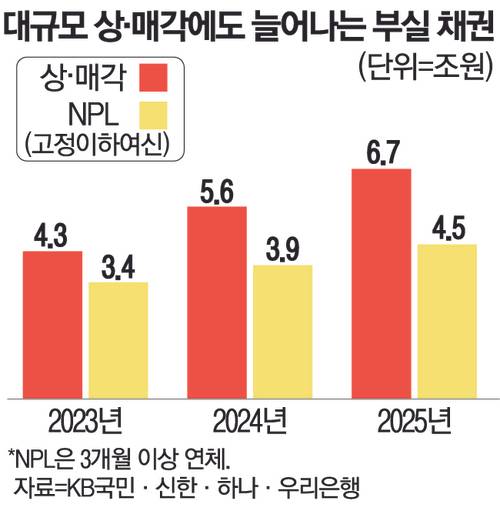

11일 매일경제가 4대 금융그룹의 팩트북을 분석한 결과 작년 한 해 4대 금융그룹 산하 은행들은 총 6조6513억원의 부실 채권을 상·매각했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

부실 털어내기에 집중했지만

고정이하여신 1년 만 15% 쑥

![4대 금융지주 사옥. [사진 = 연합뉴스]](https://img4.daumcdn.net/thumb/R658x0.q70/?fname=https://t1.daumcdn.net/news/202602/11/mk/20260211201501656cqgd.jpg)

11일 매일경제가 4대 금융그룹의 팩트북을 분석한 결과 작년 한 해 4대 금융그룹 산하 은행들은 총 6조6513억원의 부실 채권을 상·매각했다. 2024년 5조6072억원 대비 18.6%나 늘어난 규모다. 코로나19 때인 2021년 말 상·매각은 2조776억원 정도였는데, 4년 만에 3배 넘게 늘어난 것이다.

상각은 손실을 확정한 것이고, 매각은 부실 채권 등 판매를 통해 정리하는 것인데, 모두 연체율 상승폭을 줄이기 위해 부실을 털어내는 수단으로 활용된다. 상·매각이 빠르게 증가했다는 것은 그만큼 연체가 많고, 회수가 불가능한 여신이 많다는 뜻이다.

문제는 이같은 적극적인 상·매각과 충당금 전입에도 불구하고 부실 여신 규모는 줄기는커녕 계속 늘고 있다는 점이다. 부실 여신을 보는 대표적인 지표인 고정이하여신(NPL)은 2025년 4조5489억원으로 직전 연도 대비 15.2%나 늘어났다. NPL은 3개월 이상 상환이 되지 않아 회수가 어려운 여신을 의미한다. 상·매각을 20% 가까이 늘렸는데도, 오히려 고정이하여신이 15% 이상 증가했다는 얘기는 부실을 계속 털어내도 더 빠른 속도로 쌓이고 있다는 의미다.

이런 가운데 금융사들에 대한 상생적 금융과 포용금융 압박이 거세지면서 건전성 지표가 더 악화될 수 있다는 분석이 나온다. 생산적 금융은 기본적으로 중소기업과 자영업자에 대한 여신 공급이 주를 이루는데, 이들이 받아 가는 대출은 위험가중자산(RWA) 비중을 높인다. 포용금융의 경우 저소득 취약층에 대한 지원을 기본으로 하고 있기에 은행 등 금융사 입장에선 마진이 남지 않는 것은 물론, 연체 위험이 가장 큰 분야이기도 하다.

한 은행권 관계자는 “생산적 금융에선 기업 대출이 부담으로 작용하고, 포용금융의 경우 연체 확률이 높을 수밖에 없다”면서 “여기에 신용사면 등으로 부실 가능성이 높은 고객이 재유입될 수 있기 때문에 건전성 부문에선 경고등이 이미 켜진 상황”이라고 진단했다.

Copyright © 매일경제 & mk.co.kr. 무단 전재, 재배포 및 AI학습 이용 금지

- [속보] 캐나다 학교 총기 난사…학생·용의자 포함 10명 사망 - 매일경제

- 노원·도봉서도 아파트 매물 쏟아진다…한강벨트 넘어 서울전역 확산 - 매일경제

- “아들, 여기서는 가망 없어! 서울로 가”…지방 남으면 가난 대물림 확률 80% - 매일경제

- “결혼이 패널티인 나라, 정상인가”…전용기 의원, ‘K-스드메’ 정조준한 이유 [요즘여의섬] -

- 이 동네는 ‘공급 가뭄’으로 집값 폭등…3년새 입주물량 1만가구 증발했다 - 매일경제

- [단독] 40년 고정금리 청년 주담대 하반기 나온다…지방주택 구입 한정 - 매일경제

- 다주택자 퇴로 열어주자 … 서울 매물 하루새 1300개 쏟아졌다 - 매일경제

- HJ중공업, 1만톤 넘는 대형 컨테이너선 첫 수주…3532억원 규모 - 매일경제

- 유커 19만명 한국行…유통가 "역대급 춘제특수"사활 - 매일경제

- WBC 예비 투수 명단(DPP) 공개...한국은 문동주 포함 네 명 등록 - MK스포츠