[단독] 원금 못 찾는데…보험 계약 35%, 3년내 해지

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

무·저해지 보험에 가입한 계약자 세 명 중 한 명은 3년 이내에 계약을 해지한 것으로 파악됐다. 무·저해지 보험은 해약환급금이 아예 없거나 매우 작은 상품으로, 고객이 계약을 깨면 납입한 보험료(원금)를 모두 날리게 된다.

4일 금융감독원이 박상혁 더불어민주당 의원실에 제출한 자료에 따르면 국내 33개 보험회사의 무·저해지 보험 3년(37회차) 유지율은 지난해 6월 말 64.9%(단순 평균 기준)를 기록했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

(下) '계약 갈아타기' 기승

해약환급금 거의 없는데

무·저해지 보험 3년 유지율 65%

美·日·싱가포르는 80%대

기존 상품 깨고 신계약 추천

설계사 '승환 계약' 횡행

금융당국, 소비자 피해 줄이려

설계사 과도한 수수료 지급 제한

무·저해지 보험에 가입한 계약자 세 명 중 한 명은 3년 이내에 계약을 해지한 것으로 파악됐다. 무·저해지 보험은 해약환급금이 아예 없거나 매우 작은 상품으로, 고객이 계약을 깨면 납입한 보험료(원금)를 모두 날리게 된다. 일부 설계사, 법인보험대리점(GA)이 판매 수수료를 챙기기 위해 ‘계약 갈아타기’를 유도하며 소비자 피해가 확산하고 있다는 지적이 나온다.

◇ 부당 승환 피해 속출

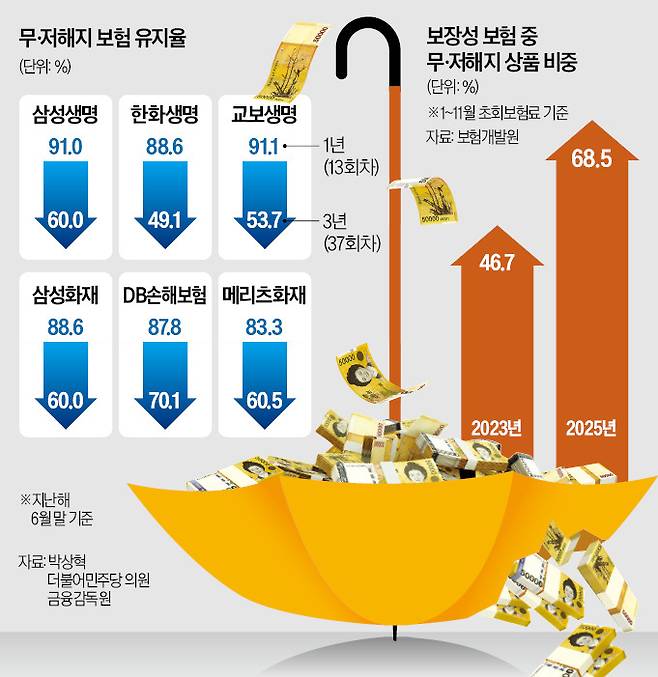

4일 금융감독원이 박상혁 더불어민주당 의원실에 제출한 자료에 따르면 국내 33개 보험회사의 무·저해지 보험 3년(37회차) 유지율은 지난해 6월 말 64.9%(단순 평균 기준)를 기록했다. 가입자의 35.1%는 환급금을 돌려받지 못한 채 계약을 깼다는 뜻이다. 무·저해지 보험은 해약환급금이 없거나 적은 대신 보험료가 표준형 상품보다 10~30% 저렴하다. 무·저해지 보험에 가입했다면 중도 해약하지 않고 만기까지 유지하는 게 절대적으로 유리하다는 의미다.

문제는 최근 암보험이나 종신보험 등 보장성 보험에서 무·저해지 상품 판매가 급증하고 있다는 점이다. 보험개발원에 따르면 지난해 1~11월 판매된 보장성 보험 가운데 무·저해지 상품 비중은 68.5%를 기록했다. 2023년 같은 기간에는 무·저해지 상품 비중이 46.7%로 절반에도 못 미쳤다. 보험업계 관계자는 “무·저해지 상품이 대부분인 시장에서는 낮은 유지율이 곧 소비자 피해로 이어진다”고 말했다.

미국, 일본, 싱가포르 등 주요 선진국에서는 3년 유지율이 80%대에 달한다. 우리나라 유지율이 낮은 건 국내 보험산업의 고질적인 문제인 ‘승환 계약’이 횡행하고 있어서다. 승환은 기존 보험 계약을 해지시키고 신계약 체결을 유도하는 것이다. 일부 설계사들은 수수료 수입을 늘리기 위해 고객에게 불리한 승환을 유도하곤 한다.

고객이 1~2년 이내에 계약을 해지하면 설계사에게 지급된 수수료는 환수된다. 이 때문에 설계사들은 통상 계약 2~3년 차에 승환을 유도한다. 실제 무·저해지 보험 유지율은 1년(13회차) 88.2%에서 2년(25회차) 75.6%, 3년(37회차) 64.9%로 급격히 하락한다. 반면 3~5년 유지율은 64.9%, 64.5%, 64.5% 수준으로 거의 동일했다.

◇ 제도 개편 앞두고 ‘막차 경쟁’

회사별로 보면 3년 차 무·저해지 보험 유지율이 가장 낮은 곳은 AIA생명(25.4%)이었다. 그 뒤로 한화생명(49.1%), 푸본현대생명(52.8%) 순이었다. 생명보험사 유지율이 낮은 건 종신보험에 가입한 뒤 해약하는 사례가 많고, 단기납 상품 비중이 높은 것 때문으로 분석된다. 손해보험사 중에는 삼성화재(60.0%), 메리츠화재(60.5%), 예별손해보험(63.5%), 한화손해보험(64.7%) 등의 3년 차 유지율이 낮았다.

금융당국도 과도한 수수료 지급과 낮은 유지율을 개선하기 위해 제도 개선에 나섰다. 선지급 수수료 외에 최대 7년간 분할 지급하는 유지관리 수수료를 신설하고, GA 소속 설계사에게 지급하는 수수료에도 ‘1200%룰’(계약 첫해 수수료 월 보험료의 12배 이하 제한)을 적용하는 것이 핵심이다.

수수료 분급제와 GA 1200%룰 적용은 각각 내년 1월, 올해 7월부터 시행된다. 보험업계에서는 제도 시행에 앞서 ‘수수료 출혈 경쟁’이 절정에 달할 것으로 보고 있다. 제도 시행 전 수수료를 최대한 챙기려는 GA·설계사 수요와 ‘단기 실적을 끌어올리기 위해 더 많은 수수료를 지급하겠다’는 보험사 수요가 맞아떨어져서다.

서형교 기자 seogyo@hankyung.com

Copyright © 한국경제. 무단전재 및 재배포 금지.

- 141조 넘은 공매도 대기자금…증시 변동성 키울 '뇌관' 되나

- 'AI 공포'에 급락한 SW株…하루새 시총 3000억弗 증발

- 청주 'SK하이닉스 효과'…흥덕구 집값 들썩인다

- 2만원→7만원 껑충…리셀에 조기품절까지 MZ '환호' 제품 [트렌드+]

- "술 없이 차트 못 봐"…불장에 '나홀로 신저가' 개미 '눈물' [종목+]

- 141조 넘은 공매도 대기자금…증시 변동성 키울 '뇌관' 되나

- '연어 도시'된 세종시..'대전사는 세종시민' 급증에 첫 인구 유출

- 이효리·화사 타더니 이번엔 '제니車'…인기 예능서 눈도장

- 삼전·하이닉스 2조원 넘게 판 외국인, 이 기업은 사들였다

- 삼성은 못따라할 TSMC의 비밀…젠슨 황, 또 대만 방문한 이유 [강경주의 테크X]