[시대Lab] 'PER 360배' 팔란티어 주가, '거품'인가 '예언'인가

극명히 엇갈린 월가 시선... 고평가 정당화할 '압도적 숫자'에 주목

[편집자주] [시대Lab]은 '동행미디어 시대' 제도혁신연구소가 선보이는 인사이트 섹션입니다. 단순한 뉴스 전달을 넘어 시대를 관통하는 변화의 맥락을 예리하게 짚어냅니다. 내일을 준비하는 분들을 위해 깊이 있는 분석과 선제적인 대응 전략을 제안합니다.

누군가는 '닷컴 버블 이후 최악의 거품'이라 경고하고, 누군가는 'AI 업계의 메시(Messi)'라 칭송한다. 빅데이터 분석 기업 팔란티어(Palantir, PLTR)를 둘러싼 월가의 시선이 극단으로 갈리고 있다. 2월3일(한국시각), 2025년 4분기 실적 발표를 앞두고 양측의 입장을 정리한다.

━

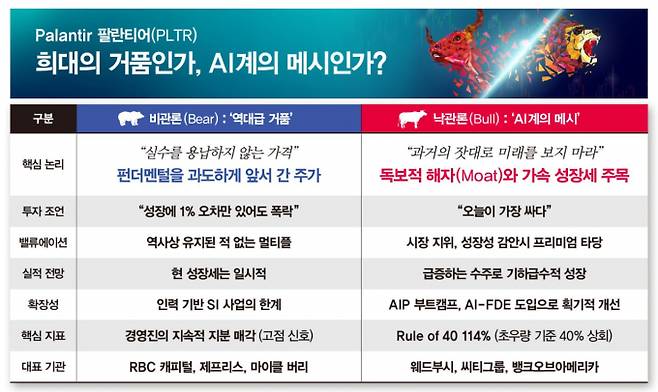

RBC 캐피털(RBC Capital Markets)은 월가에서 가장 부정적인 의견을 펼치고 있다. RBC는 최근 보고서에서 '시장 수익률 하회(Underperform)' 의견과 함께 목표주가 50달러를 고수했다. 현재 주가 대비 약 70% 이상의 폭락을 예고한 셈이다. 이어 "정부 부문의 신규 계약 가치(ACV)가 둔화하는 조짐을 보이고 있으며, 상업 부문의 모멘텀 역시 일시적일 것"이라고 지적한다. 또한 "내부자들의 대규모 지분 매각은 현재 주가가 명백한 '오버슈팅' 상태임을 시사한다"고 경고했다.

투자은행 제프리스(Jefferies)는 "어떤 소프트웨어 주식도 매출 65배 이상의 멀티플을 장기간 유지한 역사가 없다"며, 과거 스노우플레이크(Snowflake)가 겪었던 주가 폭락이 재현될 수 있다고 경고한다.

━

이 반격의 선봉장은 단연 알렉스 카프 팔란티어 CEO다. 그는 매 분기 월가 비관론자들을 향해 "책상머리 데이터에 갇혀 현실을 보지 못한다"며 이제 말이 아닌 "압도적인 숫자(Financials)"로 승리를 증명하겠다고 공언한다. 실제로 최근 2년간 월가 애널리스트들의 실적 추정치는 실적을 따라잡지 못하고 있다. 분기 실적이 발표될 때마다 고평가 논란이 잠잠해진 이유다. 24년 실적은 연초의 추정치를 30% 이상 상회했으며, 25년에는 이 수치가 50% 이상으로 벌어질 전망이다.

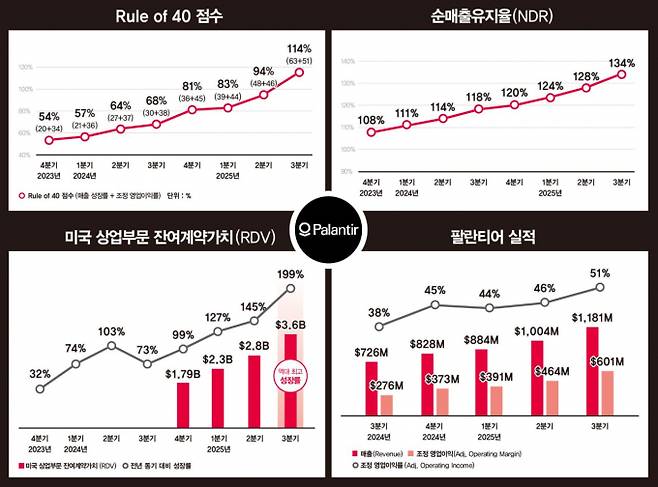

SaaS(서비스형 소프트웨어) 업계에는 'Rule of 40'이라는 황금률이 있다. 매출 성장률과 이익률의 합이 40%를 넘으면 초우량 기업으로 본다. 그런데 팔란티어의 2025년 3분기 점수는 무려 114%였다. 매출이 63% 성장하는 동시에 조정 영업이익률 51%를 기록했다. 성장하면 적자가 난다는 테크 기업의 통념을 완전히 뒤집은 수치다. 웨드부시(Wedbush)의 댄 아이브스는 "팔란티어는 AI계의 메시"라며, "향후 2~3년 내 달성할 수조 달러 규모의 AI 시장을 감안할 때 지금의 주가는 오히려 싸다"고 주장한다.

현재의 매출보다 더 주목해야 할 것은 미래의 매출로 직결되는 수주잔고(Backlog)다. 팔란티어의 미국 상업 부문(US Commercial) 잔여 계약 가치(RDV)는 2025년 3분기 기준 전년 대비 199% 폭증했다. 현재 매출 성장 속도(121%)보다 수주가 쌓이는 속도(199%)가 더 빠르다는 것은 2026년 이후의 실적이 이미 확보되어 있음을 의미한다.

낙관론자들이 꼽는 최고의 무기는 '속도'의 혁명이다. 이는 'AIP 부트캠프(영업)'와 'AI-FDE(구축)'라는 두 개의 엔진으로 증명된다. 과거 수개월이 걸리던 영업 과정은 고객이 단 5일 만에 제품 효용을 체험하는 부트캠프를 통해 획기적으로 단축됐다. 계약 이후도 마찬가지다. 인력에 의존하던 구축 과정이 자동화 모델(AI-FDE)로 전환되면서 과거 1년이 걸리던 작업이 단 2일 만에 끝난다. 즉 수주에서 매출 인식까지의 시간이 극단적으로 짧아지며 실적 성장에 가속도가 붙은 것이다.

━

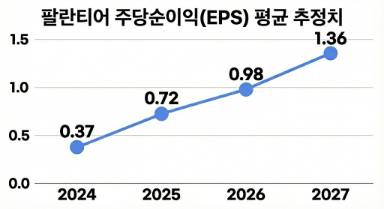

2025년 11월까지 파죽지세로 상승하던 주가는 연말 조정을 거치며 한풀 꺾였다. 영원할 것 같던 상승 랠리에 제동이 걸리자 시장의 공기도 달라졌다. 현재의 높은 밸류에이션을 정당화하기 위해서는 그야말로 '압도적인 숫자'가 필요하다. 올해 실적 추정치가 여전히 낮은 점(전년비 매출성장률 25년 53%, 26년 43%)은 오히려 기대치 부담을 완화하는 요인이다.

비관론에 앞장섰던 시티(Citi)그룹조차 연초 보고서에서 올해와 내년 실적 전망을 대폭 상향했다. 팔란티어가 미국 상업·정부 부문 전반에서 AI 수퍼사이클의 직접 수혜를 누리며 2026년 매출이 70~80% 성장할 수 있다고 보고, 목표주가를 235달러까지 끌어올린 것이다. 높은 밸류에이션 리스크를 인정하면서도, 결국 펀더멘털이 기존 비관론을 뒤집을 수 있다는 쪽으로 저울추가 조금씩 움직이고 있다는 신호다.

'AI계의 메시'가 운명의 순간 자신의 가치를 증명할 것인가, 아니면 실망 매물에 밀려 조정의 골이 더 깊어질 것인가. 전 세계 투자자들의 시선이 운명의 2월3일, 팔란티어의 실적 발표 현장으로 향하고 있다.

이무영 제도혁신연구소 부소장 vanguard@sidae.com

Copyright © 동행미디어 시대 & sidae.com, 무단 전재 및 재배포 금지

- 최진실이 남긴 '300억' 유산 횡령? … 모친 "딸 통장엔 15억뿐, 건물 2채도 상속" - 동행미디어 시대

- "산다라박 마약했다" 주장 박봄…사과 한 마디 없이 셀카 공개 - 동행미디어 시대

- "남친과 찍은 프로필? 내려주세요"… 교사에게 카톡 보낸 학부모 - 동행미디어 시대

- '54세' 심은하, 근황 사진에 '깜짝'…"늘어난 티셔츠에 느껴지는 세월" - 동행미디어 시대

- 한국 떠난지 10년 만 복귀?… '성매매 벌금형' 지나 "서프라이즈" - 동행미디어 시대

- 최진실이 남긴 '300억' 유산 횡령? … 모친 "딸 통장엔 15억뿐, 건물 2채도 상속" - 동행미디어 시대

- "산다라박 마약했다" 주장 박봄…사과 한 마디 없이 셀카 공개 - 동행미디어 시대

- "남친과 찍은 프로필? 내려주세요"… 교사에게 카톡 보낸 학부모 - 동행미디어 시대

- 한국 떠난지 10년 만 복귀?… '성매매 벌금형' 지나 "서프라이즈" - 동행미디어 시대

- 이소나, '미스트롯4' 3억 상금 주인공…허찬미 '선' 홍성윤 '미' - 동행미디어 시대