[마켓인] 사모대출도 ‘중간에 판다’…세컨더리 거래 급증

지난 2024년 연간 규모 대비 2배로 늘어나…엑시트 수단 부상

LP 유동성 수요·GP 구조 재편 맞물려 시장 급팽창

너도나도 관련 펀드 조성 한창…"2026년도 급성장 전망"

[이데일리 마켓in 김연지 기자] 이미 집행된 대출 자산이 만기 전에 다른 투자자에게 넘어가는 이른바 '사모대출 세컨더리(private credit secondary·은행 대신 펀드가 기업에 빌려준 돈이 운용 중간에 사고팔리는 구조)' 시장이 빠르게 커지고 있다. 과거에는 자금 회수가 급한 기관투자자(LP)가 보유 자산을 할인된 가격에 넘기는 정리 성격의 거래가 많았지만, 최근에는 운용사(GP)들이 세컨더리 거래를 활용해 포트폴리오를 조정하고 자금을 재배치하는 전략적 수단으로 활용하는 사례가 늘고 있다.

주도권 쥔 GP…대체 엑시트 수단으로 부상

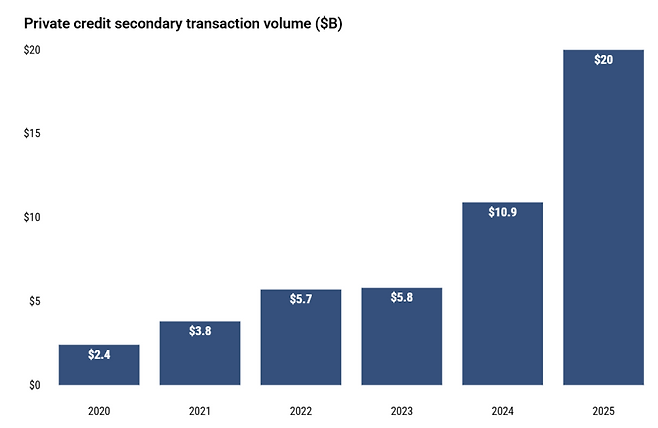

29일 미국 투자은행(IB) 에버코어가 발표한 '2025 사모대출 세컨더리 시장 설문'에 따르면 지난해 관련 거래 규모는 200억달러(약 28조 5160억원)로 집계됐다. 이는 전년(109억달러) 대비 거의 두 배로 늘어난 수치다.

사모대출 세컨더리 시장이 커진 배경에는 △사모대출 시장 자체가 빠르게 확대되면서 거래 가능한 자산 규모가 커진 점 △장기간 자금이 묶이는 자산 특성상 중간에 현금화할 수 있는 통로를 찾는 LP 수요가 늘어난 점 △GP들이 기존 펀드 자산을 새 펀드로 옮겨 투자자에게 엑시트 또는 잔류 선택권을 주는 컨티뉴에이션 펀드 구조를 적극 활용하기 시작한 점 등이 꼽힌다.

이 중 가장 주목할 만한 점은 거래 자체가 기존의 LP 주도에서 GP 주도로 넘어갔다는 점이다. 실제 지난해 세컨더리 거래 중 GP가 주도한 거래는 120억달러로 급증한 반면 LP가 지분을 매각한 거래는 80억달러 수준에 그쳤다. 최근 인수·합병(M&A) 시장이 둔화되면서 자산 매각을 통한 전통적인 엑시트가 지연된 점도 GP 주도 거래 증가의 배경으로 꼽힌다.

GP 주도 거래는 주로 운용사가 기존 펀드 자산을 새 펀드로 옮기면서 기존 투자자에게는 현금으로 투자금을 회수할지, 새 펀드에 계속 투자할지를 선택하게 하는 구조다. 이런 방식은 자산을 당장 매각하지 않고도 LP에게 유동성을 제공할 수 있다는 점에서 대안으로 활용되고 있다. 반면 LP 주도 거래는 투자자가 기존 펀드 지분을 세컨더리 투자자에게 넘기는 것으로, 보통 할인된 가격에 이뤄진다.

거래 규모도 빠르게 커지는 모양새다. 지난해 TPG 트윈브룩(30억달러), 베네핏 스트리트 파트너스(23억달러) 등 대형 거래가 잇따랐고, 이달 초에도 크레센트 캐피털이 32억달러 규모의 거래를 성사시키면서 신기록을 세웠다.

급매 시장서 전략 시장으로…자금 유입 가속

가격 흐름도 예전과 달라졌다. 과거에는 이런 거래가 이뤄질 때 큰 폭의 할인율이 붙는 경우가 많았지만, 최근에는 자산 가치(NAV)의 90%대 후반 가격에서 거래가 성사되고 있다. 일부는 원래 가치와 거의 같은 수준 혹은 그 이상에서도 거래된다는 설명이다. 실제 설문에 따르면 GP 주도 거래의 평균 매입 가격은 자산 가치의 98% 수준으로 집계됐다. 세컨더리가 더 이상 급매 시장이 아니라 정상 가격에 가까운 거래가 이뤄지는 시장으로 바뀌고 있다는 설명이 뒤따른다.

이러한 상황에 관련 자금 유입도 빨라지고 있다. 보고서에 따르면 사모대출 세컨더리 투자에 배정된 드라이파우더는 370억달러로 추산되고 있으며, 투자자의 83%가 향후 1년 내 추가 자금 조달에 나설 계획인 것으로 나타났다.

이렇게 자금이 몰리는 배경에는 수익에 대한 기대도 깔려 있다. 보고서에 따르면 세컨더리 투자자의 절반 이상이 최소 순수익률(IRR) 13~15%를 목표로 하고 있으며, 10~12% 수준을 기대하는 응답도 적지 않았다. 고수익 바이아웃보다는 낮지만, 안정적인 현금흐름을 기반으로 한 전략으로 인식되고 있다는 설명이다.

이 같은 분위기를 반영하듯 주요 운용사들은 잇따라 관련 펀드 조성에 한창이다. 예컨대 최근 미국 아레스는 71억달러, 글로벌 사모펀드 운용사 EQT에 인수된 콜러캐피털은 68억달러 규모의 크레딧 세컨더리 펀드를 조성했다. 올해도 사모대출 세컨더리 거래가 활발할 것이란 전망이 나오는 배경이다.

보고서는 "포트폴리오가 커지고 자산이 성숙할수록 운용사들은 만기까지 기다리기보다 세컨더리 시장을 통해 리스크를 조정하고 유동성을 확보한 뒤 자본을 재투자하는 방식을 더 많이 활용하고 있다"며 "크레딧 세컨더리가 엑시트 보조 수단을 넘어 사모대출 운용 구조를 재설계하는 역할을 하고 있는 셈"이라고 진단했다.

김연지 (ginsburg@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- "7월 17일 쉰다"…제헌절, 18년 만에 다시 '공휴일'

- "의대 가려면 이사부터" 가장 유리한 지역은 어디?

- “삼전·하닉 팔자”에도 개미 ‘줍줍’…코스피, 첫 5200선 돌파

- 과천 경마장 밀고 임대 등 공공주택 1만 가구 들어선다(종합)

- 이재명 “생리대 비싸다” 한마디에…쿠팡 “개당 99원” 승부수

- 금값 5500달러 돌파…美 항공모함 움직이자 수요 급증

- 용산·태릉·과천 등 수도권 '노른자 땅'에 6만 가구 푼다

- 대형마트 새벽배송 막은 '13년 대못'…지역 일자리·협력사 무너뜨렸다

- 올리브영 2막 ‘올리브베러’ 출격…웰니스로 새 성장판 만든다[르포]

- “코스피 5000? 대선 테마주냐”…3시간 조롱했던 슈카, 결국