RFHIC, 통신·방산 동반 호조로 '역대 최대 실적'…목표가↑-KB

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

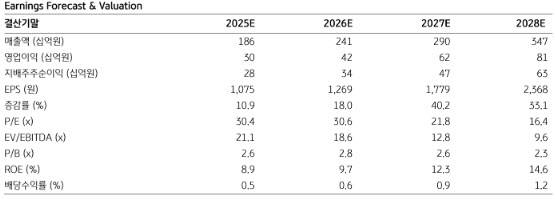

KB증권은 RFHIC(218410)에 대해 투자의견 '매수(Buy)'를 유지하고 목표주가를 기존 4만4000원에서 5만원으로 14% 상향했다.

27일 이창민 KB증권 연구원은 "업황 호조에 따라 통신·방산 부문의 실적 추정치를 상향 조정하면서 2026~2035년 평균 자기자본이익률(ROE)을 15.1%에서 15.3%로 높였다"며 "이를 반영해 잔여이익모델(RIM) 기준 목표주가를 상향했다"고 설명했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 김윤정 기자] KB증권은 RFHIC(218410)에 대해 투자의견 ‘매수(Buy)’를 유지하고 목표주가를 기존 4만4000원에서 5만원으로 14% 상향했다. 통신과 방산 전 사업부에서 호조가 이어지며 실적 추정치를 높인 것이 배경이다.

이 연구원은 “현재 주가 대비 상승여력은 28.7%에 달하며, KB증권의 2026년 EPS는 컨센서스 대비 5% 높은 수준”이라고 했다.

실적에 대해서 이 연구원은 “RFHIC의 2025년 4분기 매출액은 686억원으로 전년 동기 대비 78% 증가했고, 영업이익은 111억원으로 350% 급증했다”며 “영업이익률도 16.1%를 기록하며 컨센서스를 상회했다”고 평가했다. 그는 특히 “4분기 매출액 686억원은 창사 이래 분기 최대치로, 직전 최고 수준이었던 2분기 매출(446억원)보다도 54% 높은 수치”라고 강조했다.

또 “통신·방산 모두 고성장 흐름이 이어졌지만, 특히 4분기에는 방산 매출이 계절적 성수기 특성상 대규모로 반영되며 실적을 크게 끌어올렸다”고 설명했다. 그러면서 “과거 화웨이가 주요 고객이던 시절 분기 매출 348억원을 기록했지만, 미국 정부의 화웨이 제재 이후 매출이 97억원까지 급감한 경험이 있다”며 “이후 방산 사업에 대한 강한 드라이브와 포트폴리오 다변화, 통신장비 업황 회복을 통해 2025년을 역대 최대 실적으로 마무리했다”고 분석했다.

투자 포인트에 대해서도 긍정적인 평가를 이어갔다. 이 연구원은 “RFHIC는 2025년 영업이익률이 16%에 달하는 코스닥 내 보기 드문 실적 안정 종목”이라며 “2차전지나 바이오 등 실적 변동성이 큰 종목이 많은 코스닥 시장에서, 실적 안정성을 중시하는 투자자들의 매수세가 이어질 가능성이 높다”고 말했다. 또 “통신장비 분야에서 신규 고객 확보에 따른 성장 가속화 시점이 가까워지고 있다”며 “방산 매출 비중이 60%에 달하는 만큼, 글로벌 지정학적 불안정 국면에서도 방산주로서의 수혜가 기대된다”고 덧붙였다.

김윤정 (yoon95@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 'GTX C' 양치기 소년?…10억 넘던 아파트도 지금은 '잠잠'

- 금값 이미 5100달러 찍었는데…또 오른다고?

- 이해찬 장례, 오늘부터 31일까지 ‘기관장·사회장’으로

- 차은우, '200억 탈세 의혹' 4일 만에 입장…"책임 다하겠다" [공식]

- 10년간 신도 성착취 혐의…전직 목사 구속기소

- 백종원, 8개월만 '곶감 축제'서 포착...'방송 복귀' 관심 쏠려

- “살려달라” 비명에도…연인 무차별 폭행, 살해한 중국인 [그해 오늘]

- “가발 쓰고 여장” 女화장실 몰카범, 알고 보니 공무원

- 코스닥, 4년 만에 '천스닥' 회복…이차전지가 끌고 바이오가 밀고

- '팔꿈치 수술' 다르빗슈, 665억원 포기해도 은퇴 아니다