[단독] 쿠팡 10년치 재무제표 분석··· 한국서 번 돈 미국으로 간다

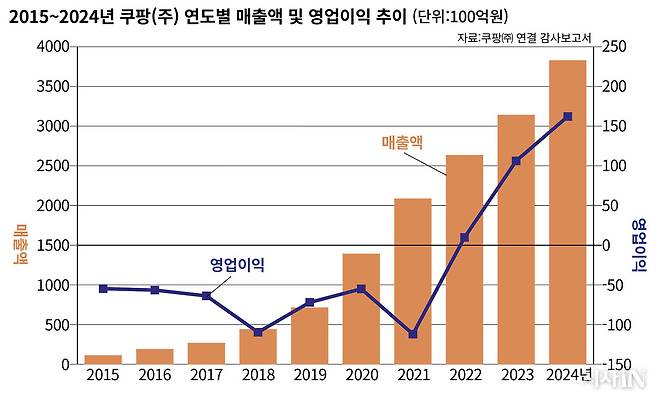

2010년 하반기 출범한 쿠팡㈜는 물류 인프라에 공격적인 대규모 투자를 연이어 퍼부었다. ‘로켓배송’ ‘새벽배송’ ‘당일배송’ 등 혁신적 서비스로 한국의 유통시장을 전복시킨 비결이다. 그러나 매출 증가는 투자의 속도를 따라잡지 못했다. 그 결과는 ‘장기 적자’였다. 〈시사IN〉은 2015~2024년 쿠팡㈜의 연결 감사보고서를 분석했다. 그에 따르면, 이 회사는 영업이익 기준 2015년부터 2021년까지 7년 연속 적자를 기록했다. 이 시기 쌓인 당기순손실은 5조8000억여 원의 누적적자(결손금)로 남았다.

쿠팡㈜가 대규모 적자를 감수하며 공격적으로 사업을 확장한 데는 든든한 돈줄이 있었다. 미국 델라웨어주의 모기업 쿠팡Inc다. 쿠팡Inc는 소프트뱅크 손정의 회장으로부터 30억 달러를 투자받았다. 2021년 3월엔 미국 뉴욕 증권거래소에 상장하며 약 46억 달러를 조달했다. 이 돈을 쿠팡㈜에 지분투자 형식으로 투입했다. 감사보고서에 따르면, 쿠팡Inc는 2015년부터 2022년까지 쿠팡㈜에 약 6조원을 투자했다. 당시의 쿠팡Inc는 마치 ‘아낌없이 주는 나무’ 같았다.

2021년 즈음부터 분위기가 바뀐다. 현금 흐름이 ‘쿠팡Inc→쿠팡㈜’에서 ‘쿠팡㈜→쿠팡Inc’로 서서히 역류한다. 쿠팡㈜가 적자 행진을 끝내고 돌연 영업이익과 당기순이익을 1조~2조원대로 끌어올리며 적극적 투자(=적극적 적자)의 효능을 입증하기 시작하던 무렵이었다.

쿠팡Inc는 쿠팡㈜에 대한 지분투자를 2023년부터 중단했다. ‘쿠팡Inc→쿠팡㈜’의 굵은 자금 흐름이 끊어졌다.

‘쿠팡㈜→쿠팡Inc’의 자금 흐름은 급작스러울 정도로 증가하기 시작한다. 쿠팡㈜의 ‘서비스 이용 수수료’가 튀어 올랐다. 쿠팡㈜가 다른 회사의 서비스(카드 결제·정산·외주용역·IT 서비스·상표 사용 등)를 이용하는 대가로 지급하는 돈이다. 증가 속도가 놀랍다. 2020년 7100억원에서 2021년 들어 1조원을 넘어서더니 2024년엔 2조9000억원을 기록했다.

서비스 이용 수수료는 크게 두 종류로 나눌 수 있다. 첫 번째는, 카드 결제 수수료나 아마존 클라우드 비용 등 쿠팡㈜의 매출 증가와 함께 자연스럽게 불어나는 비용이다. 두 번째는 모기업(쿠팡Inc)과 해외 계열사 등 ‘특수관계자’에게 지급하는 돈이다. 해외 계열사들은 쿠팡㈜와 엄연히 다른 법인이다. 계열사에 돈을 넘기는 방법은 ‘거래’밖에 없다. 계열사가 쿠팡㈜에 기술 자문 등 ‘용역 서비스’를 제공하면 이에 대한 수수료를 지급하는 식이다. 그런데 이런 용역 서비스엔 명확한 시장가격이 없다. 쿠팡㈜가 해외 계열사의 기술 자문을 받고 수수료 100억원을 지불했다고 치자. 그런데 다른 회사들은 비슷한 수준의 서비스를 10억원에 제공받고 있다면, 쿠팡㈜는 본사에 계열사를 통해 90억원을 ‘부당 이전’한 것으로 의심받을 수 있다. 용역 서비스가 수익을 한국에서 미국으로 이전하는 통로로 사용되는 경우다. 더욱이 이 100억원은 비용으로 처리되므로, 쿠팡㈜가 한국 국세청에 납세하는 법인세도 줄어든다. 다국적기업에서 흔히 나타나는 일이다.

서비스 이용 수수료 중 어느 정도가 해외의 특수관계자들에게 흘러가는 것일까? 연결 감사보고서의 ‘특수관계자 비용 합계’ 항목에서 단서를 찾을 수 있다. 이 항목 역시 2020년에는 1500억원 정도였으나 2024년 9400억원에 이를 정도로 급격히 증가했다. 이 비용의 성격에 대해 감사보고서는 “특수관계자들과의 업무 대행 등 계약에 따라 용역비 등의 비용이 발생하고 있다”라고 명기해놓고 있다.

‘법인세 방패’ 통한 절세 전략?

특수관계자 가운데 ‘쿠팡 글로벌 LLC(이하 글로벌)’라는 회사가 있다. 쿠팡Inc의 100% 자회사다. 쿠팡㈜는 ‘특수관계자 비용 합계’ 중 60~70%를 글로벌에 지급한다. 쿠팡㈜가 글로벌에 지급하는 비용이 2020년에는 약 1000억원에 불과했는데 이후 폭발적으로 늘어나 2024년 약 6200억원에 이른다.

미국 세법상 글로벌 같은 법인 형태는 ‘투명 실체(Disregarded Entity)’로 취급될 수 있다. 세무 당국이 과세할 때 이 회사를 마치 존재하지 않는 것처럼 ‘투명하게’ 취급한다는 의미다. 즉, 글로벌의 소득은 세법상 모기업(쿠팡Inc)의 소득으로 간주될 수 있다.

한편 쿠팡Inc의 2024년 4분기 실적 발표에 따르면, 이 회사의 결손금(accumulated deficit, 손실이 쌓인 돈)은 42억2900만 달러다. 결손금이 있다면 흑자를 내더라도 과거 손실과 상계(적자 상계)해서 세 부담을 크게 줄여준다. 세제 혜택을 받을 수 있다는 뜻이다. 또한 쿠팡Inc가 미국 증권거래위원회에 제출한 공식 보고서(10-K)에 따르면, 이 회사는 2024년 말 현재 39억 달러 규모의 NOL(순영업손실 이월공제 금액)을 보유하고 있다. 누적 흑자 규모가 39억 달러에 이르기 전까지는 과세소득의 상당 부분을 공제해준다는 의미다. 이런 정황들을 꿰어 맞춰보면, 쿠팡Inc의 절세 전략을 추정할 수 있다. 쿠팡㈜가 글로벌에 송금한 돈은 쿠팡Inc의 소득으로 잡히는데, NOL을 적용하면 이에 대한 법인세를 크게 줄일 수 있는 것이다. NOL은 ‘법인세 방패’다.

NOL에 주목하면, 2020년대 들어 ‘쿠팡㈜→쿠팡Inc’의 자금 흐름이 가속화된 이유도 짐작할 수 있다. NOL이라는 방패에는 유효기간이 있기 때문이다. 10-K 보고서에 따르면, 쿠팡Inc의 NOL은 2025년부터 ‘가장 오래된 적자부터 순차적으로’ 만료된다. 시간이 갈수록 점점 더 ‘법인세를 낼 필요가 없는 소득 규모’가 줄어드는 것이다. 쿠팡Inc는 쿠팡㈜로부터 가급적 빨리 투자수익을 회수해야 한다.

또한 쿠팡㈜는 2024년 들어 대대적인 ‘자본 재조정’을 단행했다. 2023년까지 6조2000억원 규모로 쌓여 있던 ‘주식발행초과금(주식을 액면가보다 비싸게 팔았을 때 남는 돈)’을 다른 항목으로 전입시켜 수조 원대의 결손금(누적 적자)을 털어냈다. 한국에서 번 돈을 주주에게 배당하기 위한 사전작업으로 보인다. 장부에 결손금이 남아 있으면 주주에게 배당을 할 수 없다. 쿠팡㈜의 유일한 주주는 쿠팡Inc다.

지난해 7월에는, 쿠팡㈜가 쿠팡Inc에 대해 15억 달러 규모의 채무보증을 섰다고 공시했다. 한국 소비자들로부터 벌어들인 돈이 미국 본사의 빚보증 담보로 잡힌 셈이다.

한편 지난해 12월22일, 한국 국세청은 쿠팡㈜와 자회사들에 대한 특별 세무조사에 착수했다. 한국의 쿠팡 계열사들이 벌어들인 돈이 용역비(서비스 수수료) 명목으로 미국 쿠팡Inc에 부당하게 이전되는 것이 아니냐는 의혹을 품고 있는 것으로 알려졌다.

쿠팡 측은 감사보고서와 관련된 〈시사IN〉의 질문에 “공시자료를 통해 공시되지 않는 사항을 공개할 수 없음을 양해해주시기 바란다”라고 답변했다.

이종태 기자 peeker@sisain.co.kr

▶좋은 뉴스는 독자가 만듭니다 [시사IN 후원]

©시사IN, 무단전재 및 재배포 금지

Copyright © 시사IN. 무단전재 및 재배포 금지.