코스피 5000 시대 열렸는데…게임주는 '제자리'

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

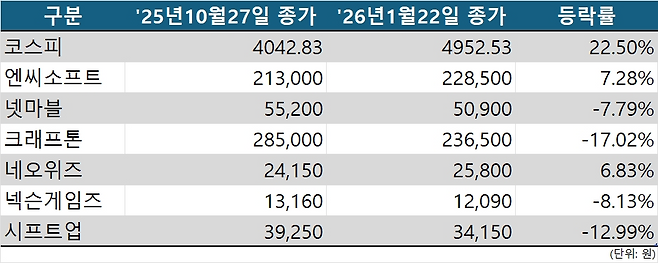

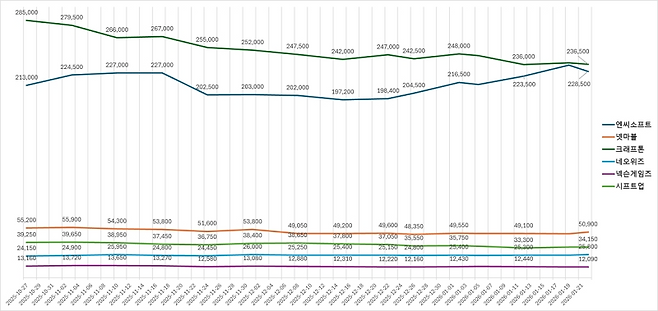

코스피가 사상 처음 4000선을 돌파한 지난해 10월27일 이후 올해 1월22일까지 약 22.5% 상승한 것과 달리, 같은 기간 주요 게임사 주가는 한 자릿수 상승에 그치거나 역성장했다.

증권가의 전망도 크게 다르지 않다. 하나증권 이준호 애널리스트는 게임업종을 두고 “글로벌 대비 낮은 밸류에이션과 성장 둔화가 맞물리며 디레이팅 국면에 머물러 있다”고 평가했다. 게임산업 전반에 걸친 저평가가 주가에 반영되고 있다는 분석이다. 디레이팅은 매출과 같은 실적 지표가 성장했음에도 불구하고, 산업 전망이나 성장 기대가 낮게 반영돼 주가가 하락하는 현상을 통칭한다.

주가가 제자리걸음을 이어가는 가운데 게임업체들은 자사주 소각과 배당 확대 등 주주환원 정책 등을 적극적으로 도입하고 있다. 엠게임은 2025년 말 현금배당을 실시하는 동시에 자사주를 소각하며 주주가치 제고에 나섰고, 네오위즈 역시 연간 영업이익 20%를 주주환원에 활용하겠다는 중장기 정책을 내놓으며 배당과 자사주 매입·소각을 병행하겠다는 방침을 밝혔다. 엔씨소프트와 넷마블도 자사주 소각과 현금배당 재개 등 주가부양을 위한 카드를 꺼내든 상황이다.

다만 실제로 이러한 정책을 실행하는 곳은 대형사와 중견 상장사에 집중돼 있다. 충분한 현금흐름을 확보한 기업은 주가 방어 수단을 갖추고 있지만, 중소 게임사는 유동화 가능한 자금이 제한돼 같은 선택을 하기 어렵다는 지적이다. 이 같은 구조는 게임업계에서 오래 지적돼 온 '부익부, 빈익빈' 문제와도 맞닿아 있다. 대형사와 소규모 개발사 사이에서 완충 역할을 해야 할 중견 기업층이 얇다 보니, 업종 전체가 개별 기업 성과에 따른 변동폭이 커져 투자를 위축하게 만들 수 있다.

서삼광 기자 (seosk@dailygame.co.kr)

Copyright © 데일리e스포츠. 무단전재 및 재배포 금지.