SK하이닉스, AI 메모리 시장 지배력 확대…목표가 75만원 ↑-상상인

[이데일리 김경은 기자] 상상인증권은 5일 SK하이닉스에 대해 투자의견 ‘매수’를 유지하고 목표주가를 기존 50만원에서 75만원으로 50.0% 상향 조정했다.

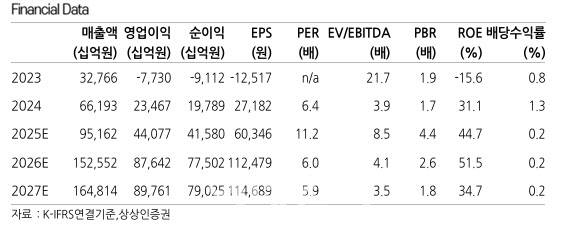

목표주가는 12개월 선행 주당순자산가치(BPS) 25만9555원에 목표 주가순자산비율(P/B) 2.9배를 적용해 산출했다.

정민규 상상인증권 연구원은 “목표주가 상향은 고대역폭메모리(HBM) 믹스(Mix) 개선과 고용량 QLC eSSD(기업용 SSD)를 통한 인공지능(AI) 스토리지 시장 지배력 확대에 따른 실적 개선세를 고려했다”고 밝혔다.

4분기 매출액과 영업이익은 30조8000억원(전년 대비 +56.0%, 전분기 대비 +10.0%), 16조원(전년 대비 +26.1%, 전분기 대비 +40.9%)으로 컨센서스(영업이익 15조1000억원)를 상회할 전망이다.

정 연구원은 “HBM3e 출하 비중 확대와 범용 메모리 가격 강세에 따른 블렌디드(Blended) 평균판매가격(ASP) 상승 효과로 52.0%(전년 대비 +11.1%포인트)의 영업이익률이 예상된다”고 설명했다.

디램(DRAM) 매출액은 24조6000억원(전년 대비 +69.8%), 영업이익 15조원(전년 대비 +111.6%)을 전망했다. 낸드(NAND) 부문은 AI 서버향 eSSD 판매 호조 지속으로 매출액 5조9000억원(전년 대비 +25.6%), 영업이익 1조1000억원(전년 대비 +15.7%)을 예상했다.

정 연구원은 “올해는 AI향 메모리(HBM, eSSD) 시장 지배력과 범용 메모리 가격 상승 사이클을 토대로 사상 최대 실적을 시현할 전망”이라며 “특히 로직 다이(Logic Die) 고도화를 통한 커스텀 HBM(HBM4 이후) 기술 격차 유지와 자회사(솔리다임) 고용량 QLC 기반 eSSD가 AI 데이터센터의 총소유비용(TCO) 절감을 위한 핵심 솔루션으로 채용됨에 따라 가파른 실적 개선이 기대된다”고 강조했다.

올해 1분기 매출액 35조9000억원(전년 대비 +103.6%), 영업이익 20조원(전년 대비 +168.9%)을 전망했다.

김경은 (ocami81@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 하루 10시간 1200상자 척척…새해 물류판 뒤흔든 '알바' 정체[르포]

- 트럼프 ‘석유 도박’ 파장…“비트코인 호재” Vs “충격 임박”

- 작년 코스피 상승, 삼전·SK하닉 빼면 반토막…“5천피도 두 종목에 의존”

- '95억' 펜트하우스 전세살이…"아파트, 아파트" 로제의 집 어디?[누구집]

- "죽은 女 성OO 하고 싶어" 이태원 피해자에 난도질 [그해 오늘]

- 美급습에 마두로 경호팀 거의 사망…“민간인 등 80명 숨져”

- “인프라·파운데이션·제조데이터·반도체…한국 AI, 승산 있다”

- “돈 버는 AI 시대를 만들겠다…AI 대가 체제부터 바꿀 것”

- 분쟁조정에 힘 싣는 주병기…피해구제액 ‘73%’ 급증[only 이데일리]

- 李대통령, 시진핑 주석 만난다