코스피, G20 수익률 1위로 역대급 ‘불장’… 4년 만에 PBR 1배 벽 뚫었다

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

미국 증시와 비교해 상대적으로 매년 부진했던 국내 증시가 올해는 큰 폭으로 반등에 성공했다.

실제로 코스닥 PBR(2.1배)은 코스피보다 높지만, 미국 S&P500(5.6배)이나 나스닥(4.7배)의 밸류에이션과 비교하면 격차가 여전히 뚜렷하다.

이 연구원은 이어 "올해 증시가 반도체 호조를 선반영하며 가파르게 올랐고, 기대감만큼 기업 가치(밸류에이션)도 높아진 상태"라며 "내년에는 추가 상승 폭이 올해보다 다소 제한적일 수 있다"고 했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

코스피 PBR, 1.4배로 개선됐지만 美 절반도 안 돼

동학개미 평균 수익률 32%… 서학개미 수익률 앞서

미국 증시와 비교해 상대적으로 매년 부진했던 국내 증시가 올해는 큰 폭으로 반등에 성공했다. 주가순자산비율(PBR·시가총액 ÷ 순자산)은 1배를 넘었다. 그간 1보다도 낮게 평가됐던 주가(시가총액)가 상장사의 장부 가치를 넘겼다는 의미다.

국내 증시에 투자하는 개인 투자자들도 미국 등 해외 주식에 투자하는 사람들보다 높은 수익률을 기록하며 좋은 성적을 거뒀다.

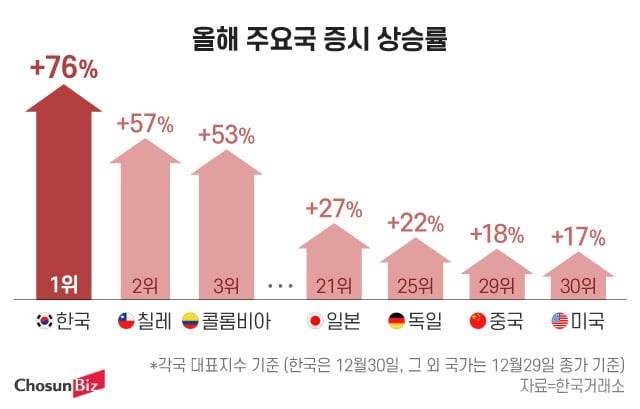

올해 코스피 지수는 지난해 말보다 75.6%(2399.49→4214.17) 상승하며 주요 20개국(G20)과 경제협력개발기구(OECD) 회원국 중 1위를 차지했다. 코스피 지수는 사상 최초로 4200선, 시가총액은 3000조원을 돌파했다.

코스피 지수는 지난 2022년 2236포인트(–24.9%), 2023년 2655포인트(18.7%), 2024년 2399포인트(–9.6%)와 비교해 큰 폭으로 반등했다. 코스닥 지수 역시 올해 36.5% 올랐다. 한국거래소는 국내 증시 상승의 원인으로 ▲불공정거래 근절 등 자본시장 활성화 정책 기대감 ▲반도체 업황 개선 ▲상장사의 기업가치 제고 노력 등을 꼽았다.

가장 고무적인 변화는 만성적인 저평가 현상인 ‘코리아 디스카운트’의 해소다. PBR은 2021년 말(1.1배) 이후 4년 만에 다시 1배를 넘었다. 연초 0.8배 수준이었던 PBR과 12.7배였던 주가수익비율(PER·시가총액 ÷순이익)은 지난 30일 기준 각각 1.4배, 17.6배로 높아지며 시장의 체급 자체가 달라졌음을 증명했다.이에 글로벌 IB인 JP모건은 한국을 ‘비중 확대’ 국가로 상향 조정하며 코스피의 ‘리레이팅(재평가)’에 주목했다.

국내 증시에 투자하는 개인 투자자들도 좋은 성적표로 한 해를 마무리했다. NH투자증권에 따르면 올해 들어(1월 1일~12월 16일) 자사 리테일 고객 중 국내 주식에 투자(거래·잔고 보유)한 투자자는 평균 32.1%의 수익률을 기록했다. 이는 같은 기간 미국(12.7%)이나 일본(8.8%) 등 해외 증시에 투자한 서학개미들의 수익률을 압도하는 수치로, 올해만큼은 ‘국장’의 판정승으로 한 해가 마무리됐다.

다만 코스피 지수가 여전히 주요국 대비 저평가 상태에 머물러 있는 만큼, 내년에도 꾸준한 질적 성장이 뒷받침되어야 한다는 분석이 나온다. 올해 코스피 PBR이 큰 폭으로 개선되었음에도 불구하고, 여전히 장부 가치 수준인 1배를 겨우 넘어선 수준이기 때문이다.

실제로 코스닥 PBR(2.1배)은 코스피보다 높지만, 미국 S&P500(5.6배)이나 나스닥(4.7배)의 밸류에이션과 비교하면 격차가 여전히 뚜렷하다. 한국 증시가 명실상부한 선진 시장으로 도약하기 위해서는 수치상의 상승을 넘어선 구조적 평가 개선이 시급하다는 지적이다.

이웅찬 iM증권 연구원은 “정부의 제도 개선은 추후에도 지수 하단을 지지하나, 모멘텀(상승 여력)은 점차 둔화할 수 있다”며 “내년 증시의 상단은 결국 반도체가 어디까지 가느냐 여부가 결정할 것”이라고 말했다.

이 연구원은 이어 “올해 증시가 반도체 호조를 선반영하며 가파르게 올랐고, 기대감만큼 기업 가치(밸류에이션)도 높아진 상태”라며 “내년에는 추가 상승 폭이 올해보다 다소 제한적일 수 있다”고 했다.

- Copyright ⓒ 조선비즈 & Chosun.com -

Copyright © 조선비즈. 무단전재 및 재배포 금지.

- 서울·대형 점포만 웃는다…백화점, 매출 양극화 가속

- ‘입찰 담합’ 전력기기 제조사 무더기 기소… 73조 규모 전력망 확충 계획 차질 우려

- 임대 끝난 뉴스테이 4만 가구 무주택자에게 분양한다

- 이재용 회장 “숫자 나아졌다고 자만할 때 아니다”… 임원들에 쇄신 주문

- [시승기] 평일엔 전기차로, 주말엔 포르셰답게… ‘두 얼굴’ 카이엔 S E-하이브리드

- [법조 인사이드] “휴머노이드 로봇 1대도 안돼” 현대차 노조… 해고·파업 가능할까

- [벤처 인사이드] 외식 브랜드 매각 후 ‘공간 비즈니스’ 도전… 인생 2막 나선 옐로우그라운드

- [르포] 무인 크레인이 24시간 스스로 ‘척척’… 스마트 부산항, 세계 1위 도전

- 매각 무산에도 느긋한 노랑통닭… 실적 기대감에 원매자들 ‘기웃’

- [주간 특산물] “세계인 입맛 저격한 빨간 보석”... 논산 딸기