ISC, 데이터센터 노출도 확대에 이익 고성장…목표가↑-한국

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

한국투자증권은 31일 ISC(095340)에 대해 데이터센터향 매출 비중 확대와 장비·소재 신사업 성과가 맞물리며 실적 고성장이 이어질 것으로 전망했다.

박 연구원은 "1~3분기 누적 데이터센터 매출은 전년 동기 대비 57.1% 증가했다"며 "GPU 중심에서 ASIC 등으로 응용처가 다변화되고 있고, 지난 3분기 북미 빅테크 실적 발표에서 상향 조정된 올해 자본적지출(CAPEX) 가이던스를 고려할 때 4분기에는 예넌 같은 실적 둔화 계절성이 나타나지 않을 것"이라고 설명했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

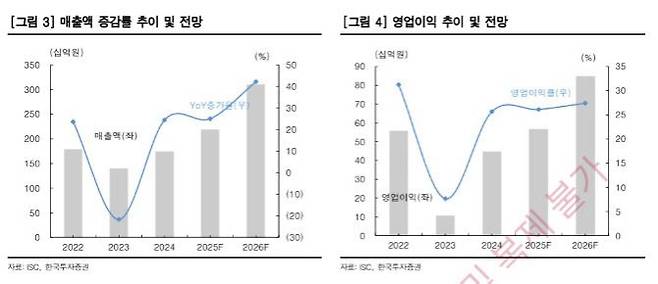

[이데일리 박정수 기자] 한국투자증권은 31일 ISC(095340)에 대해 데이터센터향 매출 비중 확대와 장비·소재 신사업 성과가 맞물리며 실적 고성장이 이어질 것으로 전망했다. 투자의견 ‘매수’를 유지하고 목표주가를 기존 9만 5000원에서 12만 3000원으로 29.5% 상향했다.

박상현 한국투자증권 연구원은 “4분기 영업이익은 189억원으로 전년 동기 대비 151.4% 증가하고, 영업이익률(OPM)은 26.8%로 개선될 것”이라며 “데이터센터 노출도가 높은 사업 구조를 바탕으로 이익 성장의 질이 한 단계 올라섰다”고 평가했다.

데이터센터향 매출 확대가 실적을 견인하고 있다는 분석이다. 박 연구원은 “1~3분기 누적 데이터센터 매출은 전년 동기 대비 57.1% 증가했다”며 “GPU 중심에서 ASIC 등으로 응용처가 다변화되고 있고, 지난 3분기 북미 빅테크 실적 발표에서 상향 조정된 올해 자본적지출(CAPEX) 가이던스를 고려할 때 4분기에는 예넌 같은 실적 둔화 계절성이 나타나지 않을 것”이라고 설명했다.

장비·소재 신사업을 통한 외형 성장도 가속화되고 있다. 박 연구원은 “반도체 후공정 신사업(모듈테스터·번인테스터·케미컬·EFEM 등) 합산 매출은 연간 약 230억원으로, 전체 매출의 약 10% 수준에 해당한다”며 “SK그룹 내 반도체 공정 영역에서의 시너지를 바탕으로 장비·소재 내재화가 진행 중이며, 이러한 흐름은 2026년까지 이어질 가능성이 크다”고 분석했다. 이에 따라 장비·소재 사업 매출 비중은 2025년 10%에서 2026년 15% 이상으로 확대될 것으로 전망했다.

글로벌 경쟁사 대비 이익 성장성도 부각했다. 박 연구원은 “ISC는 2026년 매출액과 영업이익 모두 글로벌 Peer 기업 중 가장 높은 성장률을 기록할 것”이라며 “데이터센터 테스트 소켓 시장에서 주요 경쟁사인 Winway의 2026년 예상 PER이 42배 수준인 점을 감안하면, ISC에 적용한 목표 PER 30배는 충분히 보수적”이라고 설명했다.

박정수 (ppjs@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- “무주택자, 돈 없으면 '3기 신도시' 노려라”

- 엔비디아 마저 제치고 주가 540% 폭등…전세계가 깜짝 놀랐다

- '20억 로또'인데 '눈물의 포기' 속출…'영끌청약' 끝났다

- 이상민, 재혼·대상 겹경사…지석진, 32년 만에 첫 대상 또 무산[SBS 연예대상](종합)

- 배성재 "14세 연하 아내, 먼저 가면 안된다고 수명 관리…7kg 빠져"[SBS 연예대상]

- “사형 선고해 달라”…출소 두 달 만에 2명 살해한 이영복 [그해 오늘]

- '일타강사' 현우진·조정식 등 46명 재판行…"문항거래 혐의"

- 난투극까지 벌어진 `스벅 곰돌이컵`…韓재출시후 중고가 2배

- "오빠 힘든 일하는 거 싫어"...'로켓 발사' 알려준다던 그녀의 정체

- 숙행 불륜 의혹에…'입만 살았네' 측 "출연 NO, 재방송도 제외" [공식]