컴투스, 비용 효율화로 4분기 실적 개선 전망-대신

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

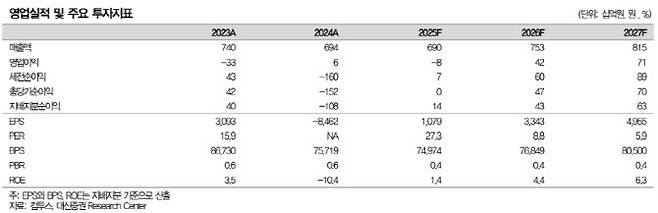

대신증권은 29일 컴투스(078340)에 대해 견조한 매출과 조직 개편에 따른 비용 구조 개선으로 4분기 실적이 크게 개선될 것으로 전망했다.

이지은 대신증권 연구원은 "신작 실적 부재에도 비용 효율화 효과가 본격화되면서 4분기에는 영업이익이 흑자로 전환될 것"이라며 "다만 낮은 신작 히트율을 반영해 목표주가 산정에 적용한 할인율을 확대했다"고 말했다.

대신증권은 컴투스의 4분기 매출액을 1770억원으로 전년 동기 대비 7% 감소할 것으로 예상했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 김윤정 기자] 대신증권은 29일 컴투스(078340)에 대해 견조한 매출과 조직 개편에 따른 비용 구조 개선으로 4분기 실적이 크게 개선될 것으로 전망했다. 투자의견은 ‘매수’를 유지했으나 목표주가는 4만원으로 기존 대비 11% 하향 조정했다. 전 거래일 종가는 2만9400원이다.

대신증권은 컴투스의 4분기 매출액을 1770억원으로 전년 동기 대비 7% 감소할 것으로 예상했다. 반면 영업이익은 80억원으로 전년 동기 대비 270% 증가하며 흑자 전환할 것으로 내다봤다. 매출은 시장 기대치를 소폭 하회하겠지만 비용 효율화를 통해 영업이익은 컨센서스를 웃돌 것이라는 분석이다.

부문별로는 RPG 게임 매출이 738억원으로 전년 동기 대비 8% 감소하겠지만 ‘서머너즈 워: 천공의 아레나’의 대규모 업데이트 효과와 ‘더 스타라이트’ 실적이 온기 반영되며 전 분기 대비로는 성장할 것으로 예상했다. 스포츠 게임 매출은 KBO·MLB 라인업의 견조한 성장에 힘입어 607억원으로 전년 대비 4% 증가할 것으로 전망했다.

앞서 컴투스는 3분기 사내 개발 조직 개편과 연결 자회사 구조조정에 따른 일회성 비용과 신작 마케팅비가 반영되며 194억원의 영업손실을 기록했다. 다만 이후 인건비와 마케팅비가 구조적으로 감소하면서 비용 부담은 점진적으로 완화될 것으로 평가했다.

내년 이후 실적 개선의 핵심 변수로는 일본 시장 재도전이 꼽혔다. 대신증권은 컴투스가 일본 인기 만화 지식재산권(IP·Intellectual Property) 기반 신작 ‘도원암귀 크림슨 인페르노’를 일본에 선출시할 것으로 예상했다. 다만 과거 일본 시장에서의 신작 흥행 부진을 고려할 경우 신작 성과가 확인되기 전까지는 보수적인 접근이 필요하다고 판단했다.

김윤정 (yoon95@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 李대통령, 오늘 청와대 첫 출근…‘청와대 시대’ 공식 복귀

- "환율, 1500원은 안 넘는다"…추세 하락 전환은 '글쎄'

- 편리함에 길들여진 대한민국…악재에도 ‘탈팡’ 희미한 이유

- 턱뼈 두동강 났지만 1329억 돈방석…유튜버 복서 누구길래

- “할머니 미안해” 16세 폭행·협박해 사망케 한 17세…결국 구속

- '탁구 영웅'서 새 체육 대통령, 떠난 '여제'와 우뚝 선 '여제'

- '정년' 이유로 계약종료 하더니 더 고령자를 채용…법원 판단은

- 건강 이유로 공연 취소한 윤종신, 세계 최초 '취소쇼'

- “서울대 나온 아들과 너 때문에…며느리 흉기로 찔렀다

- “상무님이 준 핸드크림 팝니다”…지금 당근엔[사(Buy)는 게 뭔지]