KF-21 실전 배치…한국항공우주, 2년간 2배 성장할 것-다올

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

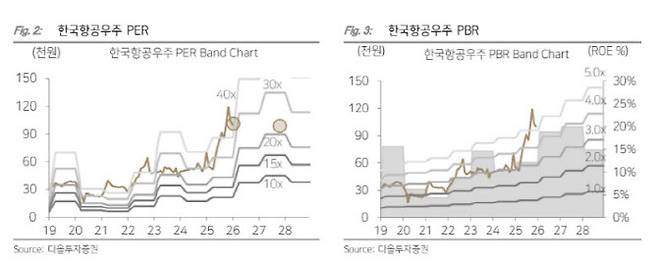

다올투자증권은 18일 한국항공우주(047810)에 대해 KF-21의 실전 배치, 즉 수출 상품화가 빨라지고 있다며 투자의견 '매수', 목표주가 14만원을 유지했다.

최광식 다올투자증권 연구원은 이날 보고서에서 "국내 사업과 완제기 수출이 이끄는 2년 동안의 2배 증익 사이클을 믿어보길 권고한다"며 이같이 밝혔다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 김경은 기자] 다올투자증권은 18일 한국항공우주(047810)에 대해 KF-21의 실전 배치, 즉 수출 상품화가 빨라지고 있다며 투자의견 ‘매수’, 목표주가 14만원을 유지했다.

최 연구원은 “UJTS는 셧다운 때문에 늦어질 가능성이 알려졌지만 2026년에 말레이시아 2차(18대), 이집트 경전투기 36+64대 사업 등의 대형 사업이 즐비하다”며 “아랍에미리트(UAE)와 필리핀에서 KF-21에 관심을 보이고 있고 UAE와 체결한 150억달러의 방산 양해각서(MOU)갸 KF-21 사업 참여로 추정하는 외신 보도가 나왔다”고 설명했다.

이어 “필리핀은 군현대화 호라이즌이 3단계에 접어들었는데 MRF 사업에서 KF-21 20대 도입을 검토한다는 현지 보도가 등장했다”며 “필리핀은 2015~2017년에 FA-50 12대를 도입했고 2025년에도 12대를 구매한 만큼 FA-50 운용에 만족하고 있다는 것으로 보인다”고 해석했다.

최 연구원은 “언론 보도에 따르면 KF-21의 블록2(공대지)는 계획보다 1년 반 앞당겨진 2027년”이라며 “보라매 수출 사이클 시작도 빨라질 것으로 기대한다”고 말했다.

그러면서 “한국항공우주의 파이프라인 불확실성이 크지만 향후 2년의 영업이익 2배 성장 사이클은 자신한다”며 “최근 시험 비행 등을 시작해 2026년에는 완제기가 견인하는 실적 성장을 시작할 것”이라고 전망했다.

김경은 (gold@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- “대공황처럼 비트코인 1만달러로 추락”…블룸버그 경고

- 이혼소송 중인데…류중일 前며느리 가족, 신혼집에 ‘홈캠’ 설치

- 김문수, 한동훈 손 잡고 "당에서 우리 보배 자르려 해"

- 왕진 전문의 “왜 저렇게까지 수액을?…박나래, 처벌 안 받을 것”

- 전 연인 반려묘 '세탁기' 돌려 죽여..."왜 안 만나줘" [그해 오늘]

- 가정폭력 시달리다 남편 살해한 아내…징역 4년 '선처'

- "13월의 월급"…올해부터 달라지는 연말정산 혜택은

- 개미들 "4000피 붕괴, 이건 기회야"…레버리지에 수천억 베팅

- '중국판 AMD' 상장 첫날 755%↑…亞증시 새내기株에 뭉칫돈

- 故이선균 수사정보 유출…전직 경찰관 징역형 집행유예