“1억 사망보험금, 지금 쓰면 얼마?” 보험창구 앞에 선 6070

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

"자식들한테 손 벌리지 않고 살고 싶은데 매달 들어오는 돈이 너무 적어요." 상담사는 "유동화 선택 사항은 유동화 비율과 수령 기간으로 나뉜다"며 "유동화 비율은 최대 90%까지 자유롭게 설정할 수 있다. 사망보험금이 1억원이라면 9000만원을 연금으로 받고 나머지 1000만원은 사망보험금으로 남겨 유동화 종료 시점에 수령하게 된다"고 설명했다. 그는 "유족이 받게 될 사망보험금(1억원)보다는 줄어들지만 노후에 당장 쓸 현금을 손에 쥘 수 있다는 점에서는 장점이 있다"며 "장례비 정도만 남기고 일부를 미리 받는다고 생각하면 훨씬 마음이 편하다"고 말했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

“자식들한테 손 벌리지 않고 살고 싶은데 매달 들어오는 돈이 너무 적어요.”

올해 70세인 윤 씨는 물가가 오를 때마다 노후가 더욱 불안해진다고 했다. 국민연금 70만원이 사실상 유일한 고정 수익이라 병원비나 관리비가 조금만 늘어도 지출이 수입을 넘어섰다. 그러던 중 25년 전 가입했던 종신보험의 사망보험금을 생전에 연금처럼 받을 수 있다는 안내를 듣고 보험사 상담창구를 찾았다.

윤 씨는 40대에 가입한 사망보험에 10년간 매월 15만6000원을 납입해 총 1872만원을 넣었다. 사망보험금은 1억원이며 예정이율은 7.5%다.

상담사는 “유동화 선택 사항은 유동화 비율과 수령 기간으로 나뉜다”며 “유동화 비율은 최대 90%까지 자유롭게 설정할 수 있다. 사망보험금이 1억원이라면 9000만원을 연금으로 받고 나머지 1000만원은 사망보험금으로 남겨 유동화 종료 시점에 수령하게 된다”고 설명했다. 다만 “실제 연금액 산정은 사망보험금이 아닌 해약환급금을 기준으로 하며 이를 가입자가 정한 수령 기간으로 나누고 예정이율을 적용해 매년 지급한다”고 덧붙였다.

윤 씨의 유동화 시점(70세) 해약환급금은 약 5921만원이다. 그는 매달 생활비 확보가 더 중요하다고 판단해 유동화 비율 90%, 수령 기간 20년을 선택했다. 이렇게 되면 윤 씨는 매달 22만2000원(총 5329만원)을 받을 수 있다. 유동화 종료 후 받는 잔여 사망보험금 1000만원까지 더하면 총 6329만원을 수령하는 셈이다.

그는 “유족이 받게 될 사망보험금(1억원)보다는 줄어들지만 노후에 당장 쓸 현금을 손에 쥘 수 있다는 점에서는 장점이 있다”며 “장례비 정도만 남기고 일부를 미리 받는다고 생각하면 훨씬 마음이 편하다”고 말했다.

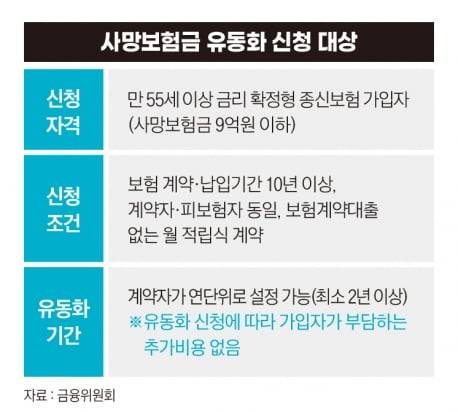

사망보험금은 가입자가 사망한 뒤 유족에게 지급되는 금액이다. ‘사망보험금 유동화 제도’는 이 보험금을 생전에 매년 또는 매월 연금처럼 나눠 받을 수 있도록 해 노후 생활비로 활용할 수 있게 한 것이다. 지난 10월 30일부터 시행했다.

다만 몇 가지 조건을 만족해야 한다. 일단 나이가 만 55세 이상이어야 한다. 사망보험금 9억원 이하의 금리 확정형 종신보험 가입자가 대상이다. 계약 기간과 보험료 납입 기간이 모두 10년을 넘겨야 하며 보험료도 완납 상태여야 한다. 계약자와 피보험자가 같아야 하고 신청 시점에 보험 계약 대출 잔액이 있으면 안 된다.

연금 전환 시기는 가입자가 직접 선택할 수 있다. 일반적으로 나이가 많을수록 수령액이 커지는데 이는 연금의 재원이 되는 해약환급금이 그만큼 더 많이 쌓였기 때문이다. 윤 씨가 75세부터 유동화를 신청한다면 매달 25만3000원(총 6030만원)을 받게 되는 것이다.

대상자는 보험 영업점을 찾아 선택사항을 골라 접수만 하면 된다. 별도 비용은 들지 않는다. 현재 삼성생명·한화생명·교보생명·신한라이프·KB라이프 등 5개 생명보험사의 고객센터와 영업점을 통해 신청할 수 있다. 2026년 1월 2일까지 BNP파리바카디프생명과 IBK연금보험을 제외한 모든 생보사가 2차 상품을 출시할 계획이다. 각 보험사는 상품 출시 약 일주일 전 사망보험금 유동화 대상 계약 보유자에게 개별 안내를 제공한다.

제도 도입 초기만 해도 ‘월 수령액이 크지 않아 신청이 많지 않을 것’이라는 전망이 우세했다. 그러나 실제 현장 반응은 달랐다. 한화생명이 실시한 설문조사에서도 가입자의 절반이 ‘사망보험금을 생전에 연금처럼 당겨 쓸 수 있다’는 제도에 긍정적 평가를 내렸다.

생명보험협회에 따르면 제도가 시행된 지난 10월 30일부터 11월 10일까지 5개 생보사에 접수된 신청 건수는 총 605건으로 지급 예정 금액은 28억9000만원에 달한다.

신청 연령대는 60대가 주축을 이뤘다. ‘65세 이상 70세 미만’이 220건으로 가장 많았고 ‘60세 이상 65세 미만’(174건), ‘70세 이상 75세 미만’(100건)이 뒤를 이었다. 신청은 만 55세부터 가능하지만 실질적으로 유동화 효과가 큰 연령대가 60대 이상이어서 전략적으로 ‘월 지급액을 최대한 높이는 선택’을 한 것으로 풀이된다. 보험업계 관계자는 “40, 50대는 아직 소득이 있어 현 계약을 유지하는 것이 낫다”고 말했다.

노후 생활비 부담이 크다는 점도 유동화 수요를 키우는 요인이다. 국민연금공단 국민연금연구원에 따르면 우리나라 고령자가 적정한 생활을 유지하는 데 필요한 비용은 월 192만원 수준이다. 그러나 올해 국민연금 월평균 수급액은 67만원에 불과해 적정 생활비의 3분의 1에도 미치지 못한다. 이 격차를 메우기 위해 앞으로도 고령층을 중심으로 유동화 신청이 늘어날 가능성이 높다는 분석이 나온다.

고령화 속도도 이를 뒷받침한다. 국가데이터처가 발표한 ‘2025 고령자 통계’에 따르면 우리나라는 2024년 12월 기준 65세 이상 인구 비중이 20%를 넘어서며 ‘초고령사회’에 진입했다. 기대수명은 늘고 있지만 2023년 노인 빈곤율이 38.2%로 경제협력개발기구(OECD) 국가 중 가장 높은 수준을 기록하면서 노후에 안정적인 현금흐름을 마련하는 문제가 더욱 절실해지고 있다.

김태림 기자 tae@hankyung.com

Copyright © 한경비즈니스. 무단전재 및 재배포 금지.

- 홍라희, 장남 이재용에 삼성물산 주식 전량 증여

- 김이탁 국토부 1차관 “양질의 주택공급·건설산업 회복 필요해”

- 광고산업 발전 은탑산업훈장에 김종현 제일기획 대표

- “월가도 주목” 쿠팡 개인정보 유출로 글로벌 눈총

- ‘애플의 약점’ AI, 책임자 바뀐다

- 줄서 먹었는데 ‘충격’...믿었던 ‘미쉐린 맛집’의 배신

- “할머니 뒤 쫓다가 체포”…‘IQ 200’ 로봇이 쇳덩이 된 이유 [피지컬 AI 핵심 밸류체인]

- ‘짤방’으로 이해하는 K-주식 세계

- “지옥 불보다 뜨거웠다”…역대급 ‘롤러코스피’에 멍든 개미들

- [속보]SK하이닉스 통합노조 신설 추진