강제집행 피해 자녀에게 재산 물려주려면? [더 머니이스트-김상훈의 상속비밀노트]

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

사업가 A씨는 혹시라도 사업이 잘 안돼 추후 가족들이 경제적 어려움을 겪게 될까 고민한 끝에 자산관리 및 승계 전문가인 K변호사와 상담했습니다.

이러한 경우에는 위탁자의 신탁부동산에 관한 소유권이전등기청구권은 실질적으로 재산적 가치가 없어 채권의 공동담보의 역할을 할 수 없으므로 그 소유권이전등기청구권을 위탁자의 적극재산에 포함할 수 없다는 것이 대법원의 판단입니다(대법원 2021. 6. 10. 선고 2017다254891 판결). 따라서 위 사건처럼 신탁을 종료, 변경하거나 신탁부동산을 처분하려면 수익자의 동의를 얻도록 한 경우에는 신탁부동산 자체는 물론이고, A씨가 신탁 부동산에 대해 가지는 소유권이전등기청구권도 강제 집행할 수 없게 됩니다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

채권자, 신탁재산에 대해 강제집행할 수 없는 것이 원칙

위탁자가 신탁 종료 권한 가지고 있으면 강제집행 가능

신탁부동산 처분 시 수익자 동의 받도록 하면 강제집행 면할 수 있어

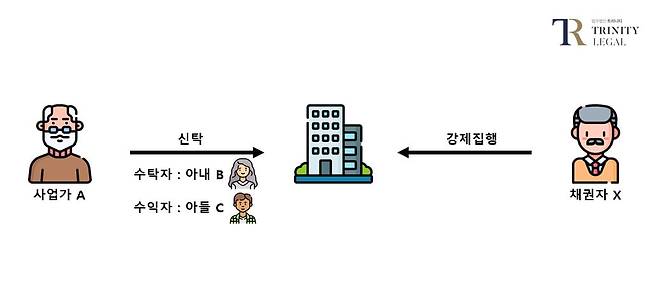

사업가 A씨는 혹시라도 사업이 잘 안돼 추후 가족들이 경제적 어려움을 겪게 될까 고민한 끝에 자산관리 및 승계 전문가인 K변호사와 상담했습니다. K변호사는 가족이 거주하는 아파트만큼은 어떤 상황이 오더라도 꼭 지켜야 하니 그 아파트를 신탁에 넣어두라고 조언했습니다. 그래서 A씨는 아들 C군을 수익자로 지정하고 아내 B씨를 수탁자로 설정해 아파트를 신탁했습니다. 그리고 신탁을 종료, 변경하거나 신탁재산을 처분하기 위해서는 수익자의 동의를 얻어야 한다는 특약을 뒀습니다. 그 후 A씨의 사업이 크게 실패해 많은 채권자에게 시달리는 상황이 됐습니다. 채권자 중 한 명인 X씨는 A씨의 재산을 찾다가 아파트를 신탁한 사실을 알게 됐습니다. 그래서 X씨는 이 아파트를 강제 집행하고자 했습니다. 과연 가능할까요?

신탁재산은 위탁자(이 사건에서 A씨)의 고유재산과는 독립된 재산으로 취급됩니다. 그래서 위탁자의 채권자(이 사건에서 X씨)는 신탁재산에 대해 강제집행을 할 수 없고, 위탁자가 파산하더라도 신탁재산은 파산재단에 귀속되지 않는 것이 원칙입니다. 이러한 성질을 ‘신탁재산의 독립성’이라고 합니다(신탁법 제22조). 이러한 신탁재산의 독립성을 잘 이용하면 부모의 신용악화와 상관없이 재산을 안전하게 자녀에게 물려줄 수 있게 됩니다. 예를 들어 이 사건처럼 아버지가 재산을 신탁하면서 자녀를 수익자로 지정한 후 아버지가 채무초과 상태가 되거나 파산하더라도 신탁재산은 안전하게 지킬 수 있습니다.

그렇다면 아버지가 아들을 수익자로 해 부동산을 신탁했는데, 아버지에게 언제든지 신탁의 내용을 변경하거나 종료시킬 수 있는 권한이 있는 경우에는 어떨까요? 이런 경우에는 사실상 그 신탁재산이 위탁자의 책임재산이 된다는 것이 대법원의 판단입니다. 즉 신탁이 존속하는 동안 위탁자가 언제든지 신탁계약을 종료시키고 신탁계약에서 정한 절차에 따라 위탁자 앞으로 소유권이전등기를 마칠 수 있다는 것이 합리적으로 긍정되는 경우에는 위탁자의 신탁부동산에 관한 소유권이전등기청구권이 위탁자의 일반 채권자들에게 공동담보로 제공되는 책임재산에 해당한다고 볼 수 있다는 것입니다. (대법원 2021. 6. 10. 선고 2017다254891 판결).

그러나 신탁계약상 신탁부동산을 처분하는 데 수익권자의 동의를 받도록 정해진 경우에는 위탁자가 신탁을 종료시키고 위탁자 앞으로 신탁부동산에 관한 소유권이전등기를 마치는 것은 허용되지 않습니다. 이러한 경우에는 위탁자의 신탁부동산에 관한 소유권이전등기청구권은 실질적으로 재산적 가치가 없어 채권의 공동담보의 역할을 할 수 없으므로 그 소유권이전등기청구권을 위탁자의 적극재산에 포함할 수 없다는 것이 대법원의 판단입니다(대법원 2021. 6. 10. 선고 2017다254891 판결). 따라서 위 사건처럼 신탁을 종료, 변경하거나 신탁부동산을 처분하려면 수익자의 동의를 얻도록 한 경우에는 신탁부동산 자체는 물론이고, A씨가 신탁 부동산에 대해 가지는 소유권이전등기청구권도 강제 집행할 수 없게 됩니다.

이처럼 신탁, 특히 유언대용신탁을 잘 활용하면 부모의 채무초과에도 불구하고 특정 재산을 안전하게 자녀에게 물려줄 수 있습니다. 다만 채무자가 이미 채권자를 해함을 알면서 신탁을 한 경우, 즉 사해신탁(사해행위)에 해당하는 경우에는 신탁계약이 취소될 수 있다는 점을 유의해야 합니다. 따라서 신탁을 활용해 자녀에게 재산을 물려주고자 할 때는 미리미리 준비하는 것이 바람직합니다.

<한경닷컴 The Moneyist> 김상훈 법무법인 트리니티 대표변호사

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

Copyright © 한국경제. 무단전재 및 재배포 금지.

- "아이온2에 회사 운명 걸렸는데…" 엔씨소프트, 15%대 급락

- "비싼 옷 살 필요 없죠" 가성비족 몰리자…유니클로 또 '난리'

- 이제는 오픈AI의 저주? 2달 새 시총 461조 날린 오라클

- "SK하이닉스 흔들릴 떄 더 산다"...레버리지 ETF 베팅한 중학개미

- "보조금 없으면 누가 사요" 했는데…'수입 전기차' 폭풍 성장

- "국민연금 30년 꼬박 부었는데 이럴 줄은"…은퇴자들 '하소연' [일확연금 노후부자]

- 중국인 다시 코트 입더니..."지금보다 26% 뛴다" [이선아의 킬러콘텐츠]

- 학생도 할아버지도 나스닥 …해외투자 계좌 1100만 시대

- 서학개미, 美 빅테크 저가매수…가상자산株 투자는 확 줄었다

- "비싼 옷 살 필요 없죠" 가성비족 몰리자…유니클로 또 '난리'