주담대보다 신용대출 금리가 더 싸다고?…‘빚투’ 하라고 부추기는 거야?

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

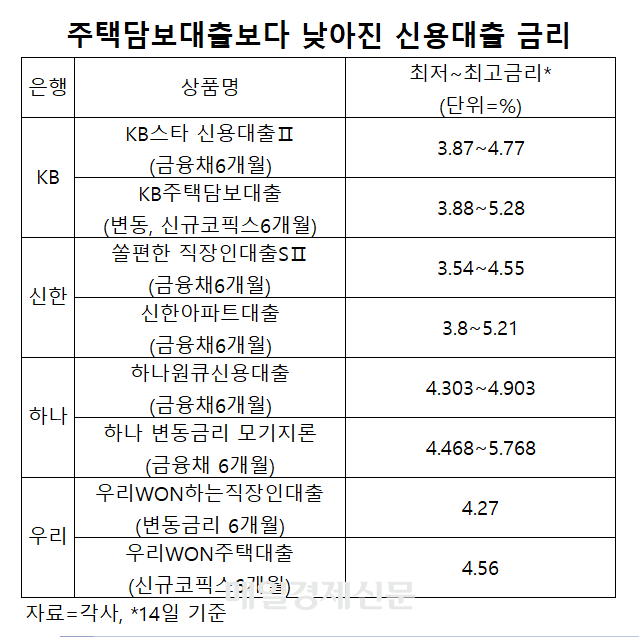

정부의 강력한 부동산 규제로 주택담보대출(주담대) 금리보다 신용대출 금리가 낮은 '역전 현상'이 나타나고 있다.

낮은 금리에 신용대출 수요가 늘며 빚내서 주식에 투자하는 '빚투' 현상이 심화될 수 있다는 우려도 나온다.

주담대 금리의 상·하단이 신용대출 금리보다 모두 높은 이례적인 상황인 셈이다.

우리은행도 직장인 신용대출 금리는 4.27%인 반면 주담대 금리는 4.56% 수준이었다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

주담대 금리 못내리는 은행

신용대출만 1.4조 늘어나

![서울시내 한 시중은행에 주택담보대출 관련 안내문이 붙어 있다. [한주형 기자]](https://img1.daumcdn.net/thumb/R658x0.q70/?fname=https://t1.daumcdn.net/news/202512/16/mk/20251216202116781saqd.jpg)

16일 금융권에 따르면 KB국민은행이 선보인 신용대출인 KB스타 신용대출Ⅱ의 금리는 금융채 6개월 기준 연 3.87%~4.77%로 집계됐다. 반면 국민은행의 KB주택담보대출 변동 금리는 신규 코픽스 6개월 기준 연 3.88%~5.28% 수준이었다. 주담대 금리의 상·하단이 신용대출 금리보다 모두 높은 이례적인 상황인 셈이다.

다른 은행에서도 비슷한 현상이 나타난다. 신한은행이 직장인 고객을 대상으로 운영하는 신용대출인 쏠편한 직장인대출SⅡ 금리는 금융채 6개월 기준 3.54%~4.55%로 집계됐다. 이는 신한아파트대출 금리 3.8%~5.21%(금융채 6개월 기준)보다 낮은 수준이다.

그나마 아파트는 우량 담보기에 금리차가 적은 편이다. 비아파트를 담보로 하는 신한주택대출의 금리는 금융채 6개월 기준 최저 3.9%에서 최대 5.31%를 적용받고 있다. 신용대출과 금리차가 더욱 큰 것이다.

하나은행과 우리은행도 마찬가지다. 하나은행의 하나원큐신용대출 금리는 금융채 6개월 기준 4.303%~4.903%로 하나 모기지론 변동 금리(4.468%~5.768%)보다 낮았다. 모기지론은 주담대를 뜻한다. 우리은행도 직장인 신용대출 금리는 4.27%인 반면 주담대 금리는 4.56% 수준이었다.

최근 들어 신용대출 잔액은 증가세이기도 하다. 한국은행이 지난 13일 발표한 금융시장 동향에 따르면 10월 말 기준 은행의 기타대출 잔액은 한 달 전 대비 1조 4000억원 늘어났다. 기타대출에는 일반 신용대출과 마이너스 통장 대출 등이 포함된다.

Copyright © 매일경제 & mk.co.kr. 무단 전재, 재배포 및 AI학습 이용 금지

- “평생 대한항공 못 탄다네요”…탑승거부 당한 승객 편들 수가 없네 - 매일경제

- “나이 지긋하신데 운전대 놓으시죠”…고령운전자 차단하는 렌터카 - 매일경제

- “반반한 얼굴에 속았다”…돌싱남이 꼽은 결혼 실패 이유 1위, 무엇? - 매일경제

- “박나래·매니저들 갈등, ‘자택 도둑 사건’ 배신감 결정적 계기” - 매일경제

- “실내 흡연한 학생 국적은 중국” 공개한 숭실대…‘혐오 조장’ 논란? - 매일경제

- “결혼도 아이도 둘 다 포기했어요”…확 늘어나는 30대 미혼율 - 매일경제

- 러닝화 살 사람 다 샀나…주가 다 빠지는데 홀로 달리는 ‘이 신발’ - 매일경제

- “제가 구할게요”…얼음호수에 빠진 4세 구하려고 뛰어든 미모女의 정체 - 매일경제

- AI 회의론에 국내 증시 2%대 급락…코스피, 4000선 붕괴 - 매일경제

- ‘세계 최강→역대 최강’ 안세영, 3년 연속 BWF 올해의 여자 선수 선정 - MK스포츠